相較其他消費金融產品,信用卡有哪些優勢?——《2023消費金融數字化轉型主題調研報告》內容摘選。

對于銀行等機構,信用卡與消費貸是開展消費金融業務的兩大產品條線,兩者的定位涉及到組織架構、產品設計、客戶經營策略等多方面的問題,特別是2022年7月信用卡新規發布后,信用卡與消費貸之間的業務協同成為業界探究熱點。

信用卡在下沉市場滲透率更高,盈利能力和用戶體驗表現更佳

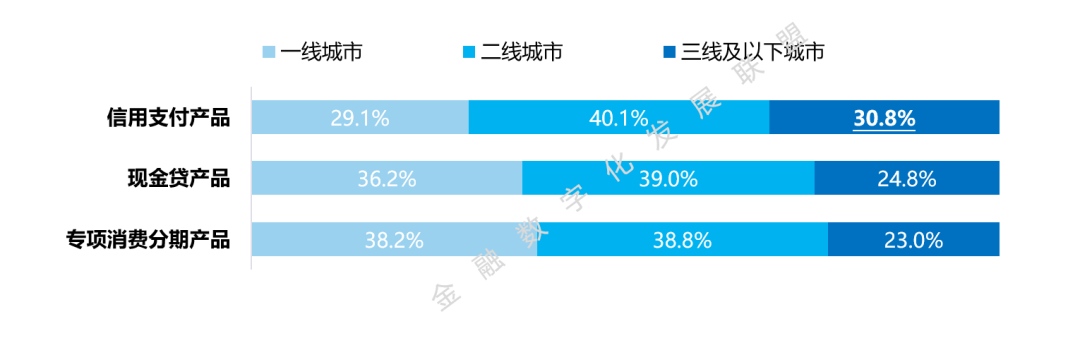

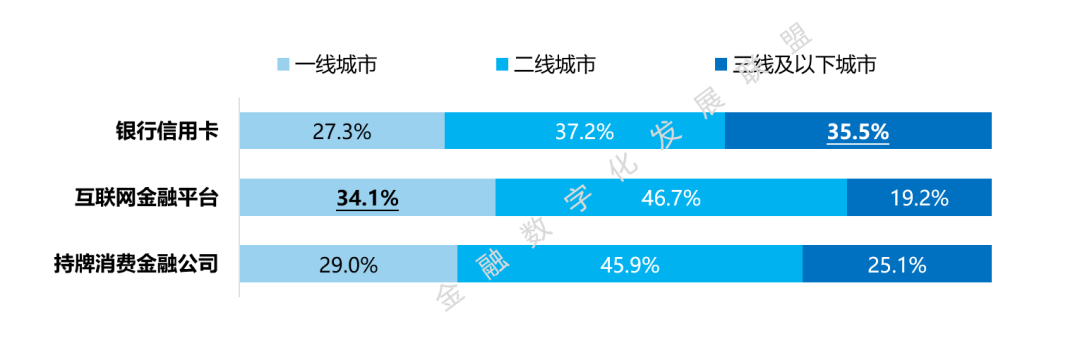

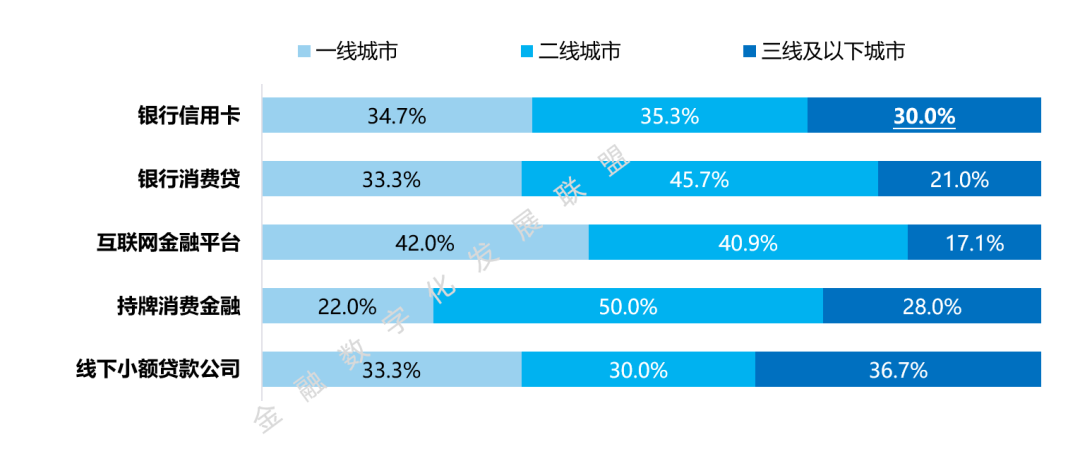

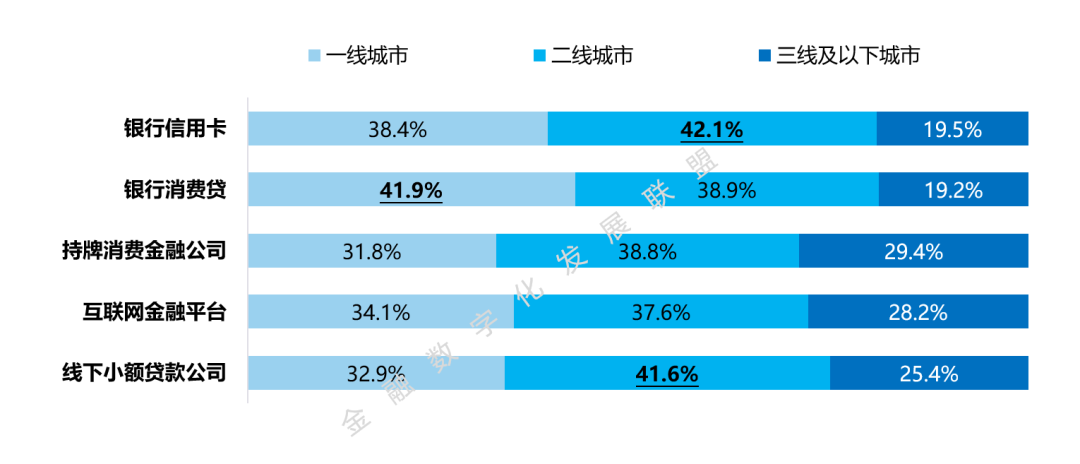

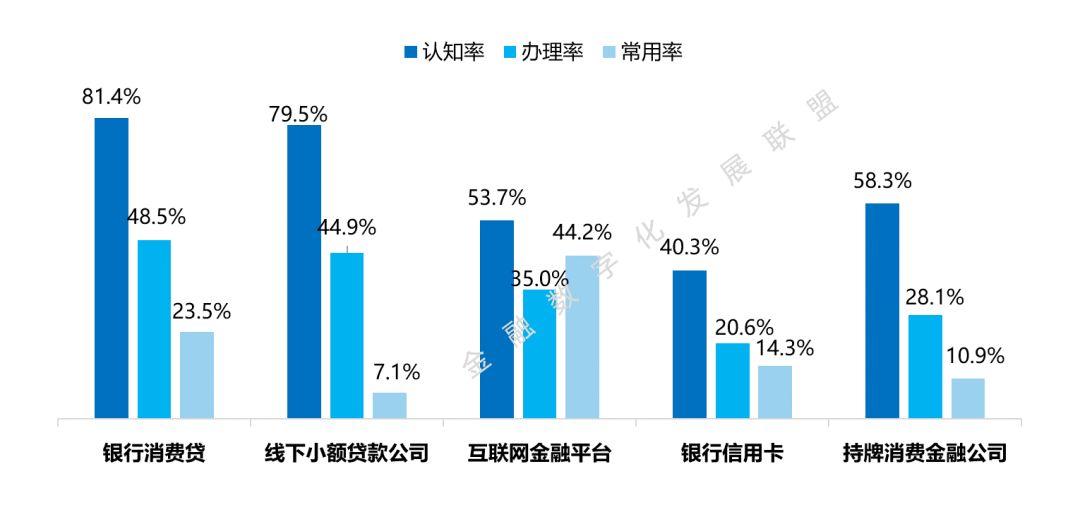

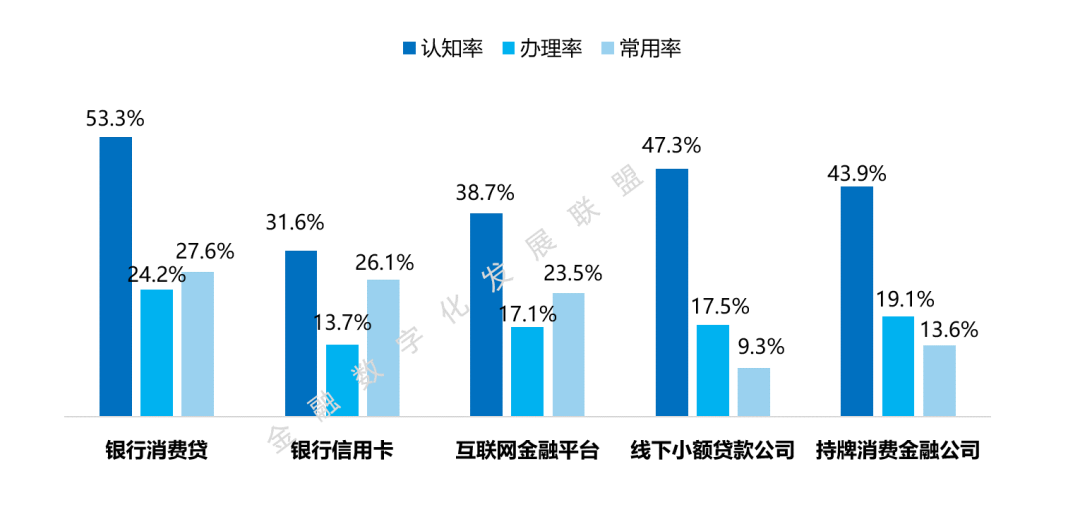

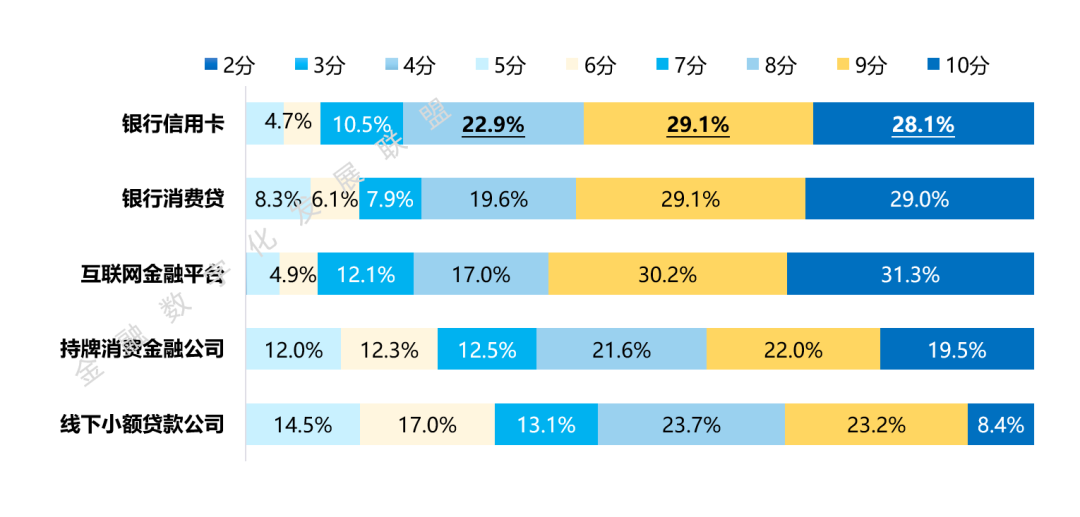

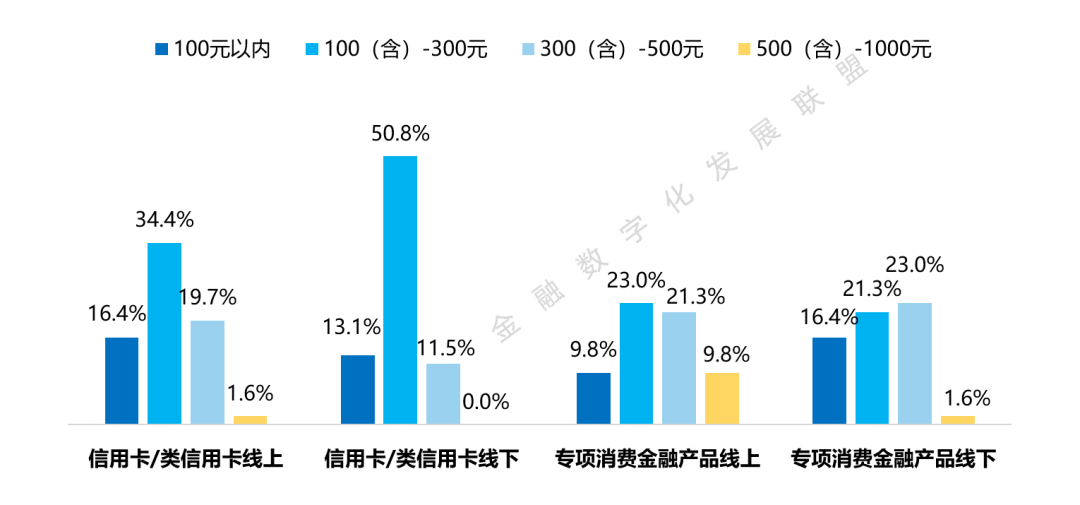

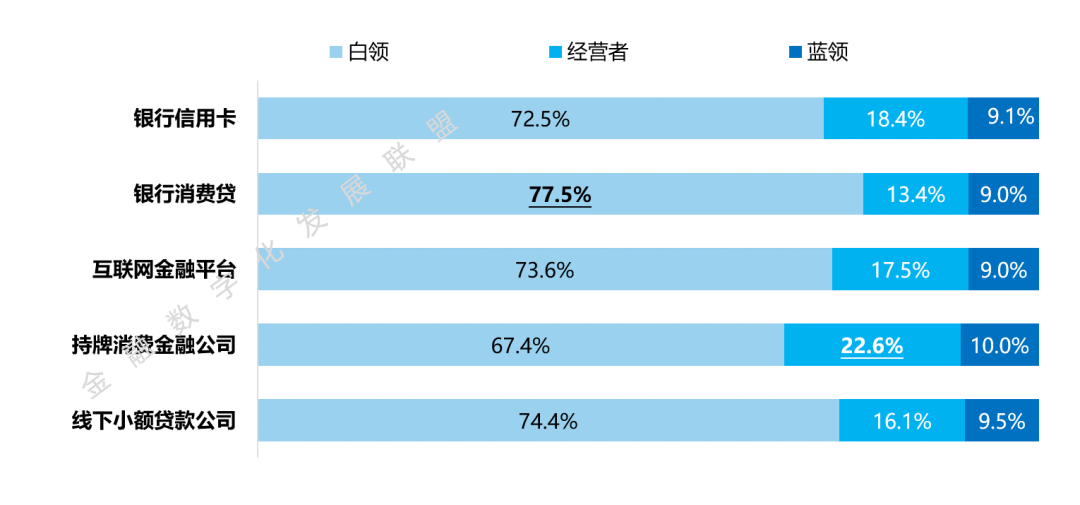

在城市層級維度,信用卡作為信用支付產品,在三線及以下城市的用戶占比為35.5%,而現金貸產品和專項消費分期產品這一指標分別為24.8%、23.0%。信用卡專項消費分期產品中,三線及以下城市用戶占比30.0%,銀行消費貸業務中這一比例為21%。信用卡現金貸業務中,三線及以下城市用戶占比為19.5%,依舊高于銀行消費貸業務0.3個百分點。在用戶認知維度,在信用支付產品上,銀行信用卡的認知率與辦理率均超80%,常用率為68.7%%,各項比例均顯著高于其他機構。但對于現金貸、專項消費分期產品,信用卡的認知率僅為40.3%和31.6%,較銀行消費貸分別低41.1和21.7個百分點;辦理率分別為20.6%和13.7%,較銀行消費貸分別低27.9和10.5個百分點;常用率分別為14.3%和26.1%,較銀行消費貸分別低9.2和1.5個百分點。此外,值得關注的是,在通過信用卡辦理專項消費分期的用戶中,18-25歲客群占比高出消費貸6個百分點,一定程度上表明信用卡得到年輕客群的認可。圖5:各類型機構現金貸產品的用戶認知率、辦理率與常用率圖6:各類型專項消費分期產品的用戶認知率、辦理率與常用率在盈利能力維度,信用卡分期用戶的平均年化利率為9.07%;在現金貸業務中,信用卡平均年化利率為7.45%,銀行消費貸則為6.37%;在專項消費分期業務中,兩者基本一致。信用卡業務的收入來源包括利息與非利息收入。根據上市銀行年報中公開的信息,我國上市銀行零售業務收益率集中在5%-6%,信用卡的收益率在零售業務中具有顯著優勢。在非利息收入方面,日常交易所帶來的回傭收入可以大體彌補運營成本,在深化客戶經營的趨勢下,增值服務費、年費等成為銀行新的收入增長點,且通常貢獻非利息收入的用戶資質相對更優,風險較小,業務盈利更為穩健。以上市銀行為樣本進行統計,2022年,國有大行零售業務收入及利潤占全行的比重平均值分別為50%、46%,股份行為44%、36%,城商行僅為24%、27%,農商行為38%、42%,幾乎都在50%以下,這表明我國銀行零售轉型的進程仍在繼續,信用卡在提升零售業務收入與利潤貢獻方面具有重要意義。在用戶體驗維度,整體滿意度上,銀行信用卡客戶為80.0%,較銀行消費貸高出2.3個百分點;在場景豐富度的評價中,信用卡同樣居于首位;在用戶凈推薦值表現上,信用卡為42.0%,銀行消費貸則為40.3%。此外,相比非銀機構,調研發現,偏好使用信用卡的用戶比例(52.9%)較偏好使用互聯網金融平臺或持牌消費金融公司類信用卡的用戶(32.1%)高21個百分點,這說明以信用卡為抓手,實現非銀機構消費信貸用戶的轉化具有現實基礎。在獲客成本維度,信用卡線上、線下的獲客成本約290元、234元,而專項消費金融產品線上、線下的獲客成本則約328元、268元,銀行信用卡線上、線下獲客成本均低于專項消費金融產品。在零售融合經營維度,就辦理過銀行多個產品的用戶來看,60%以上的用戶都是在使用了該機構的信用卡之后,又去辦理了該機構的現金貸或專項分期產品。當信用卡提供的現金貸的額度或期限無法滿足需求時,80.4%的受訪用戶表示愿意申請發卡行其他現金貸產品。從職業分布方面,信用卡用戶中經營者的占比高出銀行消費貸5個百分點,而白領的占比則較銀行消費貸低5個百分點,同時調研發現,對于辦理過現金貸產品的經營者來說,超過半數的經營者出于申請繁瑣、材料多、門檻高等原因不愿意申請小微企業貸,這表明如果銀行能通過信用卡助力小微業務簡化流程、改善體驗,則有希望同步提升小微業務的發展空間。圖12:不同類型機構用戶職業分布-消費金融用戶整體信用支付產品是消費金融機構實現客戶引入的排頭兵。以信用卡、類信用卡為代表的信用支付產品,具有免息期,同時憑借支付功能高頻嵌入各類生活場景,用戶基數廣泛,產品理念容易被接受。因此,對于銀行來說,信用卡是引入客戶、特別是具有現實或潛在消費信貸資金需求的客戶,并實現成長培養的有力抓手。針對銀行來看,信用卡相比消費貸業務,其用戶中三線及以下城市、經營者等下沉客群的占比明顯更高。我國消費金融行業在經歷了高速發展后,已步入相對成熟的規范發展階段,市場競爭加劇,一線城市成熟度較高,各類機構均在探尋下沉市場發展空間。銀行消費貸業務目前更聚焦于傳統優質客戶,如一、二線城市、白領客群,相比而言,信用卡是銀行與其他機構搶奪下沉市場的有效載體。信用卡與消費貸的產品功能存在部分重合,不同銀行對于兩類業務的定位和經營戰略也存在差異。2022年7月信用卡新規發布,對于現金分期業務,明確要求不得超過5萬、2年,此項規定在一定程度上削弱了信用卡業務現金借貸產品的盈利貢獻,引發部分銀行關于信用卡和消費貸業務關系的思考。調研發現,66.2%現金貸用戶的授信額度不超過5萬、97.1%不超過24期。對于符合監管要求的現金類業務以及專項消費分期業務,如通過信用卡開展,好處在于用戶側的體驗更佳,無需重復提交申請材料,同時前期獲客成本較低,往期用卡數據的沉淀也為銀行主動發現借貸需求、進行專項營銷促動提供了基礎。因此,以信用卡業務作為消費金融服務的主入口可能是更優選擇,對于信用卡業務無法滿足的需求,可以進一步引流至消費貸業務或是其他零售產品,但此種經營思路需要組織架構提供保障。從目前行業情況來看,多數銀行同時設立信用卡部與消貸部門,在這種組織架構下,內部協同效率難免受到考核指標等影響,在獲客等方面難以實現綜合成本的最小化,當用戶同時辦理產品時可能面臨重復提交材料等情況;部分銀行將信用卡部與消貸部門、乃至零售信貸條線進行整合,成立信用卡與消費金融中心等,通過信用卡實現低成本零售獲客,通過日常用卡形成品牌忠誠與數據積累,再根據用戶實際情況匹配不同產品、不同營銷策略進行生息轉化。此種組織架構模式在資源配置、零售綜合價值實現以及消費者體驗方面可能相對更優。在銀行零售產品中,借記卡市場飽和度高,且由于“斷卡行動”、沉睡賬戶清理等政策,很難實現大規模獲客;利率下行的背景下,儲蓄產品吸引力有限;保險與財富管理業務消費者門檻與教育成本較高;消費貸業務僅面向具有資金需求的用戶;車貸、房貸獲客多依賴合作渠道。相比之下,信用卡具有免息期、日常生活場景滲透率與使用率高頻、數字化體驗好等優勢,是零售獲客的鉤子產品。在其他零售業務的轉化方面,信用卡業務具有重要貢獻。有66.1%的受訪機構開展了信用卡業務與其他業務的交叉營銷,較去年提升8.1個百分點;在接觸過其他零售產品或服務信息的用戶中,有87.7%的用戶辦理了除信用卡以外的產品或服務,較去年提升7.6個百分點;超四成用戶會因為對持卡機構忠誠度/喜愛度更高、或偏好一站式服務等原因,辦理發卡行的其他產品或服務;針對目前尚未使用發卡行信用卡以外產品及服務的用戶,近70%的用戶對未來辦理發卡行的其他產品展示出了較高意愿。

由此可發現,在衡量信用卡業務價值的過程中,將信用卡的客戶獲取與經營成本放置于零售業務整體中進行考量、將通過交叉營銷實現信用卡客戶向其他零售產品轉化中所節約的獲客與經營成本計入信用卡業務貢獻、甚至將使用信用卡服務過程中所建立起的品牌忠誠度、美譽度予以量化,或許更為科學、全面。

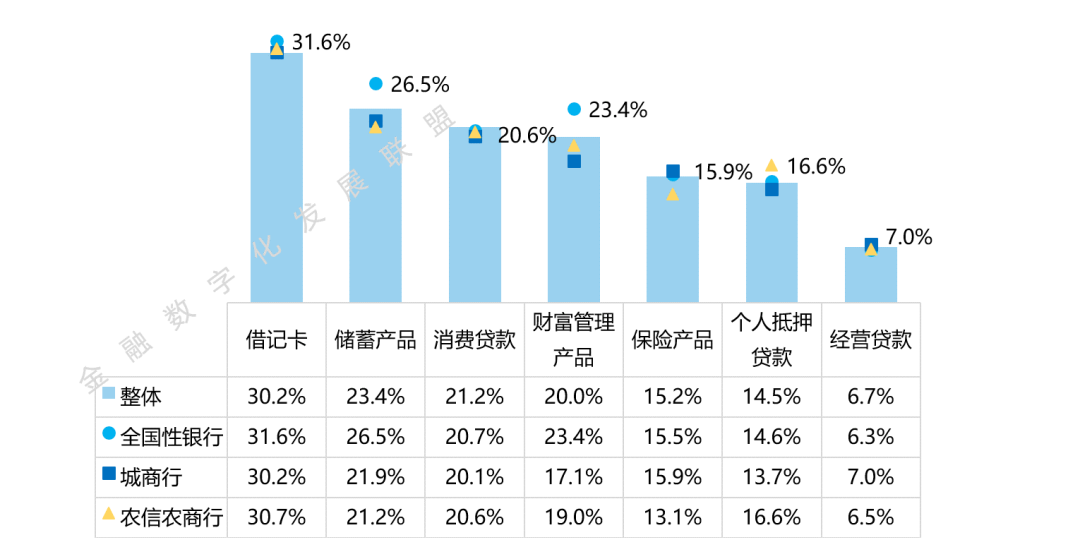

在以往“以產品為中心”的經營模式下,不同產品條線各自為政,在考核上往往也只關注單一產品的情況,而非從零售業務全局進行資源最優配置。在數字化轉型的進程中,銀行等機構開始面向“以客戶為中心”實現經營模式轉變,跳出行內視角,從零售客戶視角出發,思考不同產品的高效獲客與協同服務,致力于提升單一客戶的多產品持有水平、進而提升忠誠度、黏性與零售業務整體收益。在“以客戶為中心”的經營模式下,銀行要從以往經營自身的資產負債表,轉變為經營零售客戶的個人資產負債表,而實現這一轉變的基礎是足夠了解客戶,明確客戶現狀與潛在需求。信用卡作為疊加了借貸功能的信用支付產品,在授信審批、貸后管理等階段,積累了客戶資產與負債信息,同時在日常交易中沉淀了用戶消費偏好、消費能力等海量數據。豐富的數據維度使得銀行得以全面、動態地了解用戶,為進一步提供資產端、負債端的精準服務提供了依據。信用卡業務的規模與質量、信用卡數據價值挖掘情況等,可能對銀行未來零售業務的核心競爭力產生直接影響。免責聲明:本文、圖片均轉載網絡,版權歸原作者所有,如有侵權請聯系刪除。