截至5月7日,6家國有銀行和12家股份制銀行均已披露其2021年度業績報告。

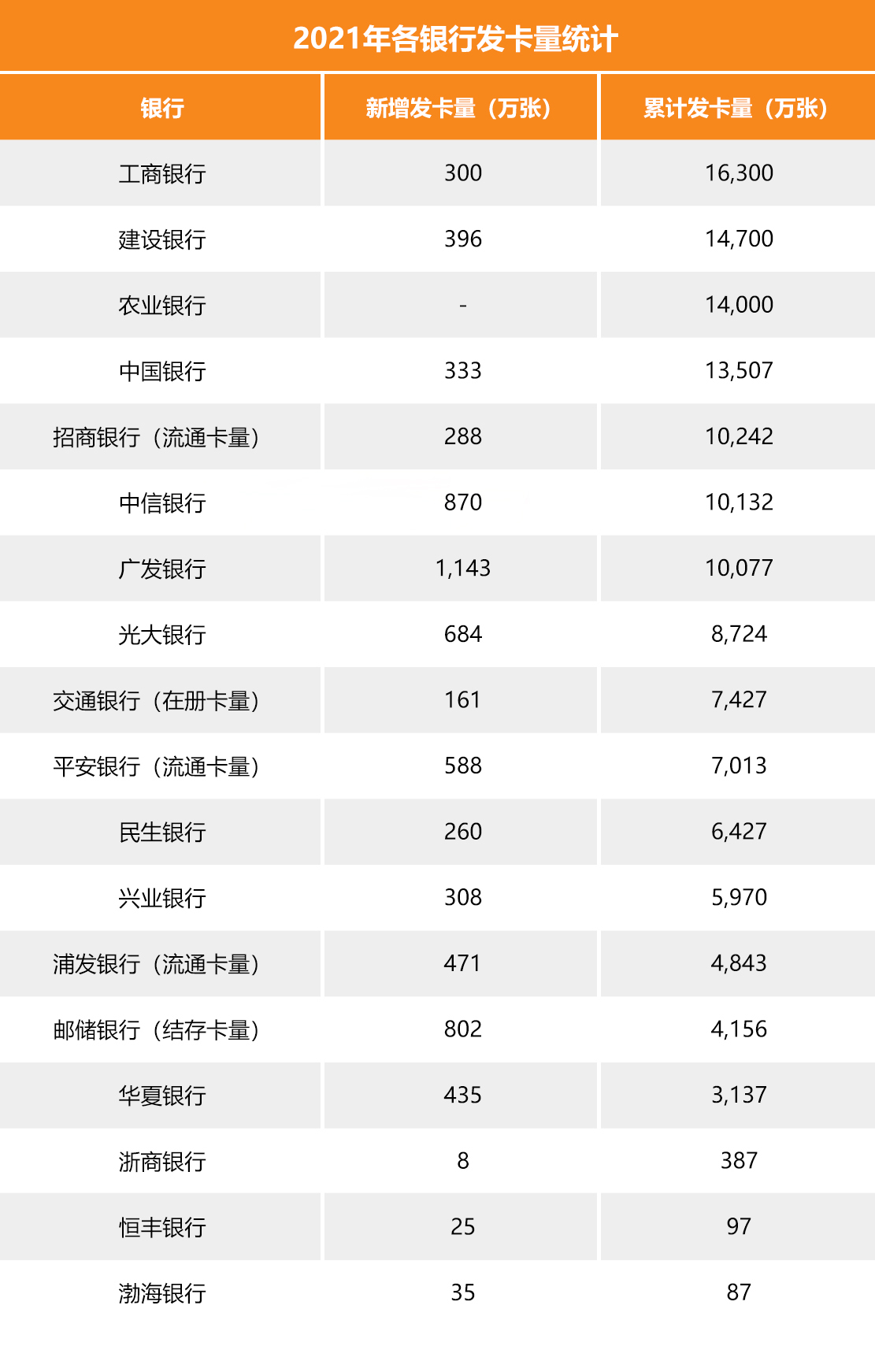

根據各銀行年報數據統計,2021年,除農業銀行未公布其發卡量之外,其余17家銀行信用卡新增發卡量總計超7,000萬張,信貸余額實現全面正向增長,信用卡資產質量也整體向好,超8成銀行信用卡不良率實現不同程度的下降。

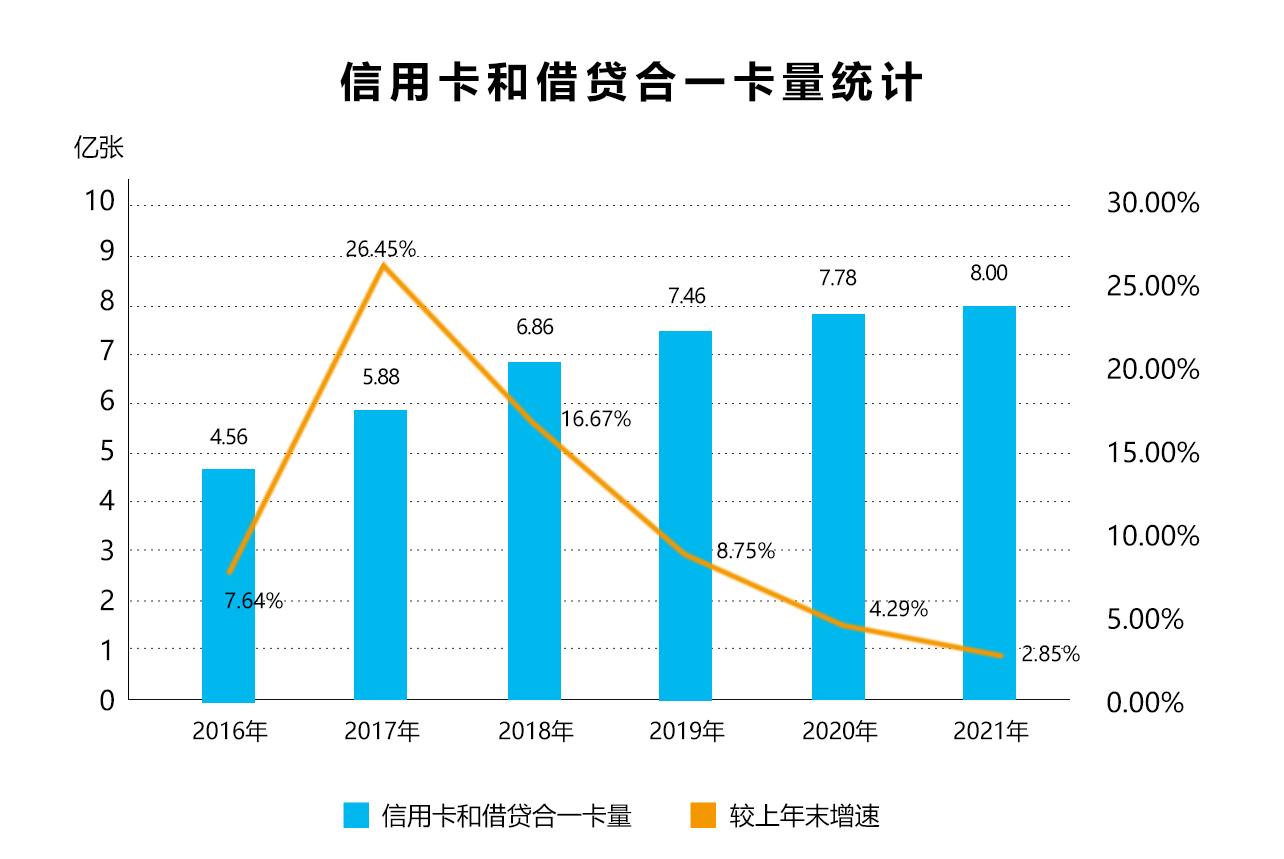

4月2日,中國人民銀行公布了《2021年支付體系運行總體情況》,根據文件顯示,截至2021年末,我國信用卡和借貸合一卡8.00億張,較上年末增長 2.85%。人均持有銀行卡6.55張,其中,人均持有信用卡和借貸合一卡0.57張。

華道行業研究對央行近幾年公布的信用卡和借貸合一卡數據進行統計發現,2017年,我國信用卡和借貸合一卡發卡量的增幅最高,較2016年末增長26.5%,從2018年開始,我國信用卡和借貸合一卡發卡就進入緩慢的增長期,增幅逐年下降,截至2021年,增幅已降至2.85%。

同《2021年支付體系運行總體情況》所體現的信用卡和借貸合一卡發卡速度減緩同步,2021年各大銀行信用卡新增發卡均有所放緩。期中,發卡量最高的為廣發銀行新增發卡1,143萬張,廣發銀行也是唯一一家新增發卡量超過1,000萬張的銀行;其次為中信銀行新增發卡870萬張,郵儲銀行以新增發卡802萬張排名第三。

從信用卡累計發卡量來看,累計發卡量最高的為工商銀行達1.64億張,其次為建設銀行累計發卡量1.47億張。農業銀行在2021年報中并未公布其發卡量數據,但據其2021年半年報數據顯示,該行截至2021年6月末信用卡累計發卡量達1.4億張,由此可得農業銀行信用卡累計發卡量排名第三。

值得一提的是,截至2021年末,中信銀行和廣發銀行信用卡累計發卡量均突破1億張,兩家銀行是繼招商銀行之后共同攜手步入“億級”發卡陣營的股份制銀行。在7家信用卡累計發卡量超過1億的銀行當中,招商銀行是唯一一家公布信用卡流通卡量突破1億張的銀行。

在信用卡交易額方面,招商銀行以信用卡交易額超過4.7萬億元摘得桂冠,同時也是唯一一家交易額超過4萬億元的銀行;其次為平安銀行、建設銀行和交通銀行3家銀行,信用卡交易額均處于3萬億元至4萬億元之間。

在這18家大型銀行當中,有5家銀行信用卡消費金額較上年出現下降,12家銀行實現正向增長。其中,增幅最高的為恒豐銀行,同比增長53.08%,是唯一一家增幅超過50%的銀行,其次為渤海銀行,增幅為45.42%。

在信用卡業務中,信用卡透支余額基本上反映了信用卡的活躍程度,也是衡量信用卡使用情況的一個非常重要的指標。2021年,共有兩家銀行信用卡信貸余額超過8,000億元,分別為建設銀行和招商銀行,建設銀行信用卡信貸余額更是高達近9,000億元;其次為工商銀行、農業銀行和平安銀行3家,信貸余額均處于6,000億元至7,000億元之間;而后為中信銀行,信貸余額達5,277億元。

從信貸余額增幅來看,所有銀行均實現信用卡信貸余額正向增長,增幅最高的為恒豐銀行,較上年末增長52.85%,是唯一一家增幅超過50%的銀行。此外,郵儲銀行、平安銀行、農業銀行等6家銀行實現信貸余額增幅超過兩位數。

從信用卡業務收入情況來看,在6家公布其信用卡業務收入情況的銀行當中,收入最高的為招商銀行達867.54億元,其次為中信銀行591.28億元,而后為光大銀行441.50億元。值得注意的是,招商銀行是唯一一家實現信用卡業務收入正向增長的銀行,信用卡業務收入同比增長5.14%。

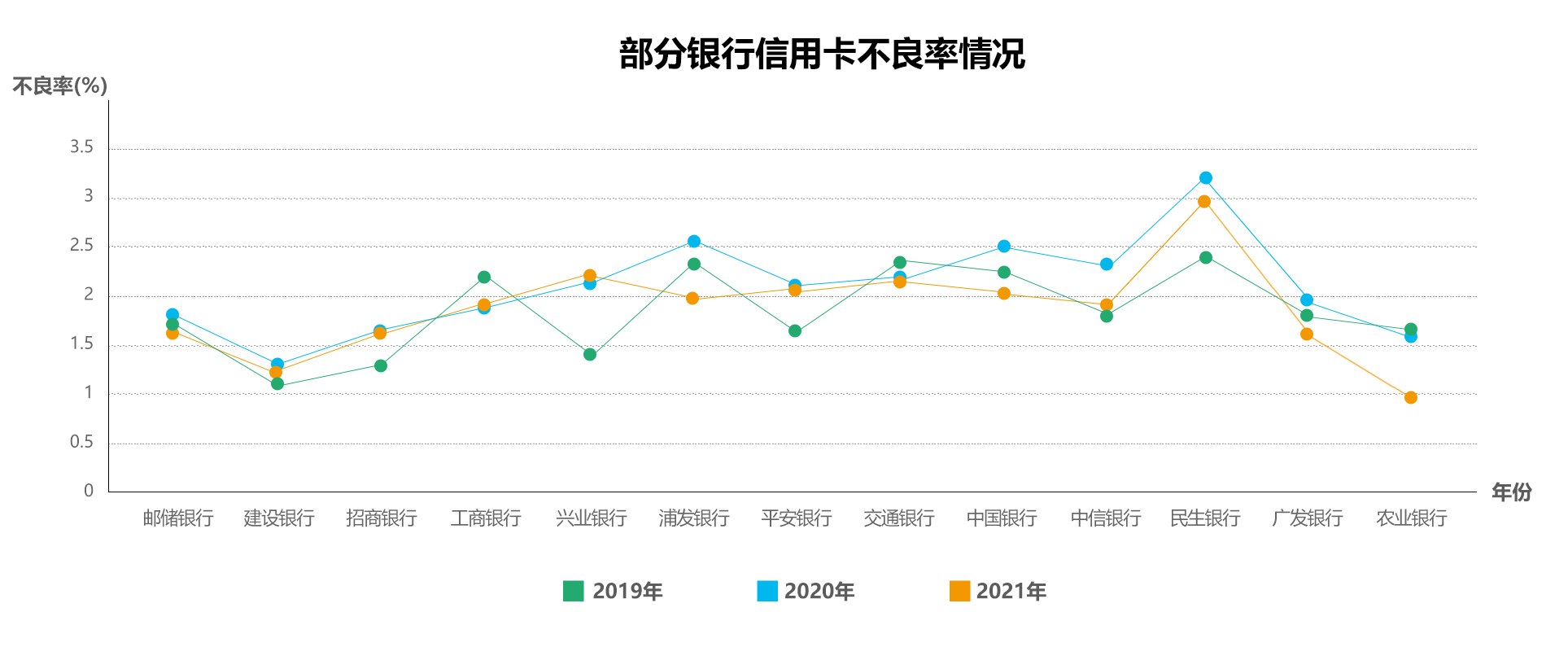

2021年,信用卡行業資產質量較2020年整體向好發展。在12家公布其信用卡不良率的銀行中,僅有2家銀行出現銀行不良率上升的情況,其余10家銀行均實現信用卡不良率不同程度的下降。其中,信用卡不良率下降幅度最大的銀行是農業銀行、中信銀行和浦發銀行,降幅分別為0.56、0.55和0.54個百分點。

此外,2021年信用卡不良率最低的為農業銀行,信用卡不良率低至0.99%,同時也是農業銀行近10年來信用卡不良率最低水平,其次為建設銀行信用卡不良率為1.33%。

2021年,興業銀行信用卡不良率出現了0.13個百分點的反彈。針對興業銀行信用卡不良率出現上升的情況,興業銀行風險管理部總經理鄒積敏在該行業績報告會上表示,按照該行的資源,本來完全可以做到信用卡不良的“雙降”,但是該行主動放緩了處置,原因主要有兩個方面:一是為了支持新冠肺炎疫情防控,對受疫情影響的客戶適當放緩處置,鼓勵客戶在疫情緩解之后主動還款;二是考慮到2021年信用卡逾期認定標準趨于嚴格,給予了客戶一定的適應期。

鄒積敏還表示,該行信用卡總體風險可控,資產質量向好的趨勢沒有改變。從增量指標來看,截止到2021年末,信用卡不良貸款的生成率是4.17%,同比下降了1.82個百分點,新發生不良貸款金額為176億元,同比也減少了50億元,降幅22.43%。隨后,他展望2022年,疫情緩解后消費仍然有較大增長空間,信用卡資產質量控制面臨新機遇與新挑戰。

在信用卡業務中,信用卡APP是實現信用卡中心與用戶直接溝通的橋梁,對信用卡業務的順利開展具有舉足輕重的作用。當然,并非所有銀行都設立了單獨的信用卡APP,也有部分銀行則是通過將信用卡業務嵌入至銀行APP中實現與用戶的鏈接。

在18家國有銀行和股份制銀行當中,共有7家銀行提及其信用卡APP相關數據。其中,招商銀行以累計用戶數12,700萬戶摘得冠軍寶座,同時也是唯一一家信用卡APP累計用戶數超過1億戶的銀行,緊隨其后的是交通銀行和廣發銀行,累計用戶數分別為7,027萬戶和6,684萬戶。

在月活躍用戶數方面,招商銀行、交通銀行和浦發銀行摘得前三甲,月活躍用戶數分別達4,593萬戶、2,657萬戶和2,020萬戶。

除了在年報中提及關于信用卡的各項數據之外,在各大銀行的業績發布會上,各銀行相關負責人也對其信用卡業務發展方向等各類情況進行了補充說明。

平安銀行董事長謝永林在該行業績發布會上表示,平安銀行去年把信用卡的準入門檻和額度管理大幅收緊,所以零售在信用卡的營收上是明顯承壓的,這是該行主動作為,經過二季度的調整,到四季度營收已經恢復增長。換而言之,平安銀行信用卡立足長遠,在增長與風控之間實現了更好的平衡。

招商銀行副行長汪建中在該行業績發布會上表示,招商銀行對信用卡的客群質量進行大幅度的調整,從資產上來看,招行對一部分客群實行低價的政策,6%到9%的利率,取得了非常好的成效;從產品上講,加大了訂單類的產品投放,比如說汽車分期等,這塊的轉型也保持了非常好的質量。總體來看,疫情影響的形勢之下,招行管理層估計信用卡面臨的風險壓力比較大。

民生銀行副行長林云山在業績會上表示,已根據外部環境來調整重點客群經營選擇。在信用卡方面更加注重消費穩定型的客戶,包括千禧一代客戶、女性客戶、高學歷等目標客群,也更加注重有結算場景的客戶經營。消費穩定型的客戶占比達到88%,較上一年提高2.4個百分點。

光大銀行副行長齊曄也指出,光大進一步聚焦優質消費客群,迭代升級重點產品,完善線上互聯網平臺和線下消費場景的用卡環境,提升獲客、活客質效。2021年新引入客戶中優質客戶占比65%,線上交易量同比增長超40%。他提出要針對新市民提供優質信用卡服務,提升客戶價值貢獻;聚焦年輕消費型優質客戶的引入,完善年輕客戶的產品、場景、品牌、觸達等建設,提升年輕客戶占比。

致力于分享最及時的金融行業資訊

企業信息共享互動平臺

Copyright ?2019-2023 華道數據股份有限公司. 蘇ICP備2021032548號-1 ALL RIGHTS RESERVED