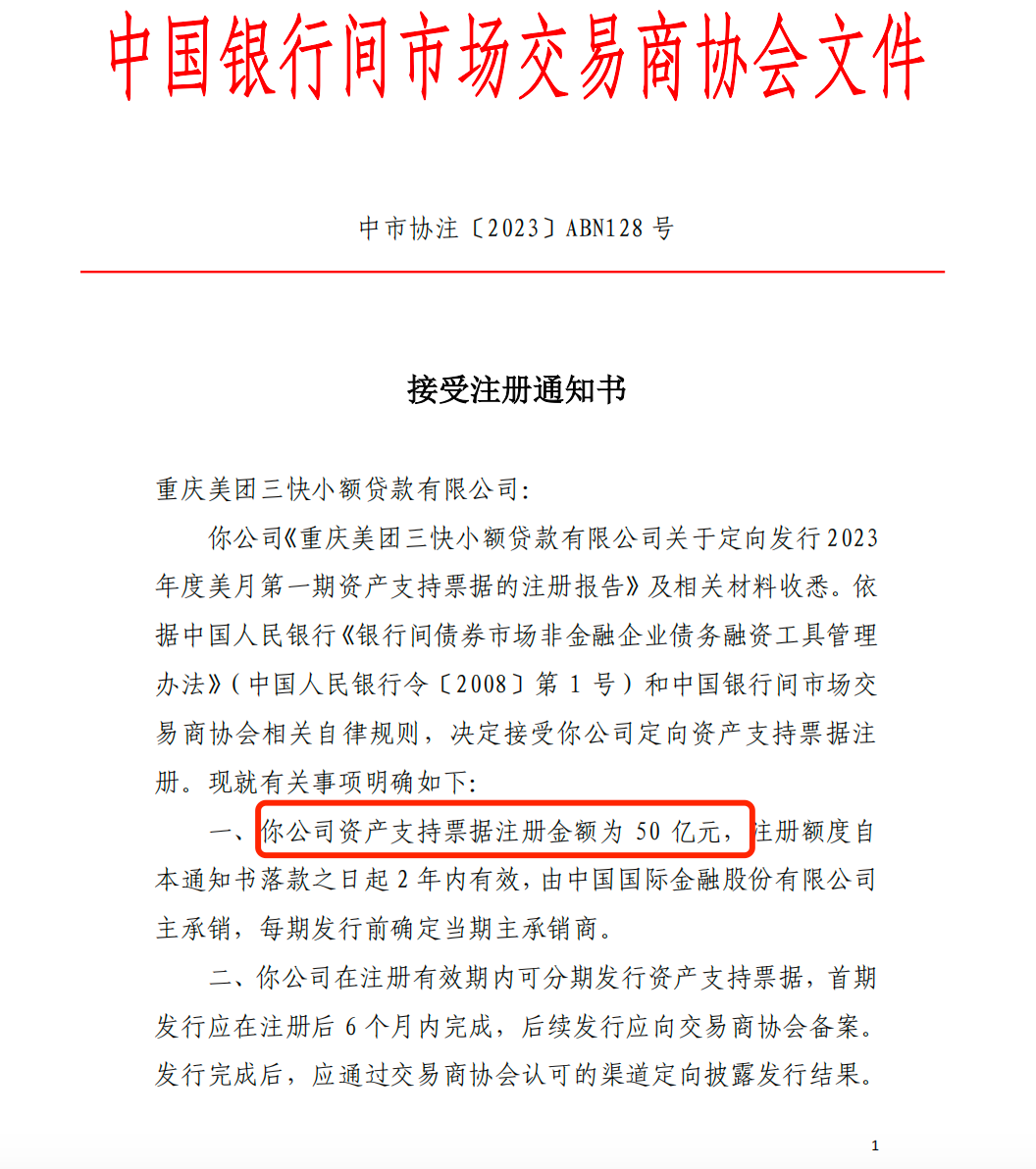

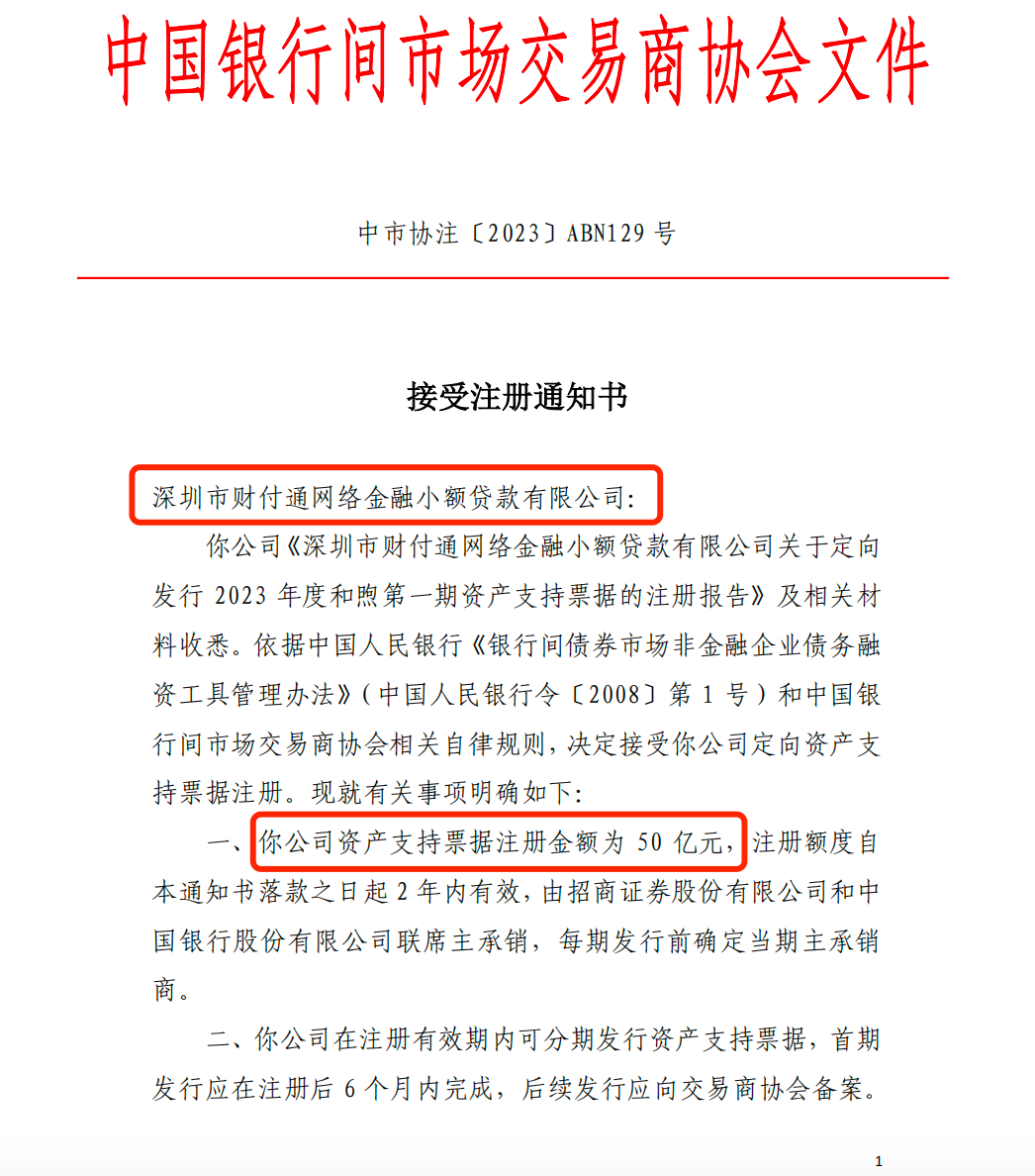

近日,銀行間市場交易商協會披露文件顯示,接受深圳市財付通網絡金融小額貸款有限公司、重慶美團三快小額貸款有限公司50億定向資產支持票據注冊。(也就是發行ABN,類似于之前常說的消費金融公司發行ABS,是一種融資手段)

兩家小貸公司的資產支持票據注冊額度自批復通知書落款之日起 2 年內有效,首期發行應在注冊后 6 個月內完成。

(截圖來自中國銀行間市場交易商協會)

值得注意的是,這幾乎是2017年12月以后,網絡小貸ABN重啟的第一、二單。(銀行間市場交易商協會上一單關于小額貸款公司ABN注冊文件通知,還是2017年11月的平安普惠的重慶金安小額貸款有限公司的50億ABN)

網絡小貸ABN時隔6年重啟!

從另一個角度來看,似乎是透露出,2024年,網絡小貸監管有松綁的意思?至少在網絡小貸公司融資層面,目前已經看到了一些風向。

在之前的文章中,「一只互金鵝」提到過,小貸公司發展難題主要是:資金來源單一、杠桿比例受限。

一般來說:小貸公司的主要資金來源為:股東繳納的資本金、捐贈資金,來自不超過兩個銀行業金融機構的融入資金、通過公開發行股票或債券來進行直接融資、向金融機構貸款、經過國家有關部門同意的其他資金來源也可以作為小額貸款公司的資金來源。

回頭看最近兩個月,頭部的幾家小貸公司,尤其是注冊資本超50億的小貸公司,也可以稱為網絡小貸公司,在融資層面動作頻頻。

2023年12月,滴滴旗下的重慶西岸小貸增資至約57億元;字節跳動旗下深圳市中融小額貸款有限公司增資至190億元。如今騰訊旗下財付通小貸、美團旗下三快小貸又要發行50億ABN……

一邊是眾多傳統小貸轉讓股權,或者直接注銷、出清,另一邊是頭部的小貸公司不斷拓寬融資通道。3個月降價600萬,華誼小貸牌照無人問津|復盤小貸公司發展難題

有小貸市場從業者分析,針對網絡小貸公司的監管似乎逐漸清晰,也就是剩下為數不多的頭部網絡小貸公司做大自身規模,受到更為細致嚴格的監管。

相比起消費金融公司而言,雖然小貸公司的融資方式略微受限,但小貸公司的業務不僅可以to C,也可以to B,對于有實力的互聯網巨頭而言,仍然是一張不錯的拓展貸款業務的牌照。

另外,不管是面向C端普通用戶的發放消費貸款,還是面向B端中小微企業投放小微企業貸款,都是當前監管十分鼓勵的業務方向。

畢竟,消費是拉動經濟增長的第一動力;小微企業是我國經濟的重要組成部分。

免責聲明:本文、圖片均轉載網絡,版權歸原作者所有,如有侵權請聯系刪除。

致力于分享最及時的金融行業資訊

企業信息共享互動平臺

Copyright ?2019-2023 華道數據股份有限公司. 蘇ICP備2021032548號-1 ALL RIGHTS RESERVED