近期,上市助貸機構年報陸續披露,本文梳理了陸金所、奇富科技、樂信、信也科技、小贏科技、嘉銀金科、維信金科、宜人金科、51信用卡、趣店等2023年業績情況。

2023年,十家助貸機構共實現收入952.4億元,六家實現同比增長,超過百億收入的有四家,陸金所收入342.55億元,同比下降41.06%;奇富科技實現162.9億元,同比下降1.59%,樂信實現收入130.57億元,同比增長32.34%;信也科技收入125.47億元,同比增長12.73%。

嘉銀金科收入同比增長最高,2023年實現54.67億元,較2022年增長67.13%;

其次為宜人金科,較2022年增長42.12%達到48.96億元;

小贏科技2023年收入48.15億元,較2022年增長35.14%。

凈利潤共實現138.08億元,最高為奇富科技實現42.69億元,同比增長6.57%;

宜人金科凈利同比增長最高為74.06%達到20.8億元,信也科技和小贏科技分別實現23.84億元、11.87億元,同比增長為4.49%和46.16%。

樂信收入和凈利均實現超過30%的增長,收入130.57億元,凈利10.66億元,同比增長分別為32.34%和30.00%。

業務收入占比方面

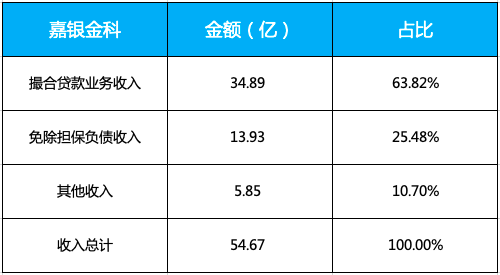

嘉銀金科貸款便利服務收入為人民幣34.892億元,較2022年增長21.1%。增加的主要原因是公司機構融資合作伙伴的貸款便利化量增加,部分被集團收取的較低服務費所抵消。

免除擔保負債的收入為13.931億元人民幣。增加的主要原因是提供財務擔保服務的貸款便利化量增加。

其他收入為人民幣5.846億元,較2022年增長50.0%。增加的主要原因是借款人轉介服務的增長。

促進和服務費用為20.116億元人民幣,較2022年增長255.9%,主要是由于貸款促進量和與金融擔保服務相關的費用增加。

小贏科技2023年的貸款便利化服務費從2022年的20.443億元人民幣增長34.1%至27.410億元人民幣,主要原因是今年的貸款總額較2022年有所增加。

2023年的貸款后服務費從2022年的3.725億元人民幣上升至5.966億元人民幣,增幅為60.2%,主要是由于本年度貸款數量增加的累積效應。貸款后服務的收入在提供服務時按基礎貸款的期限直線確認。

2023年融資收入從2022年的9.663億元人民幣增長17.7%至11.373億元人民幣,主要原因是平均貸款余額較2022年增加。

2023年其他收入增長89.0%至人民幣3.4億元,而2022年為人民幣1.799億元,主要原因是將借款人介紹給其他平臺的推薦服務費增加,以及持有融資擔保許可證并于2023年開始融資擔保業務的子公司經營的融資擔保業務產生的擔保收入增加。

奇富科技收入主要分為兩大類,一類為信貸驅動服務淨收入為人民幣117.386億元,而2022年則為人民幣115.863億元;二類為平臺服務收入45.515億元,而2022年則為49.677億元。

其中信貸驅動服務劃分為四類:

1、貸款撮合及服務費-重資本為人民幣16.67億元,而2022年則為人民幣20.86億元。同比減少主要由于重資本貸款撮合規模減少及有效貸款期限縮短。

2、融資收入為人民幣51.10億元,而2022年則為人民幣34.88億元。同比增加主要由于表內貸款平均在貸馀額增加。

3、解除擔保負債收入為人民幣47.46億元,而2022年則為人民幣58.99億元。同比減少主要是由于期內表外重資本貸款平均在貸馀額減少。

4、其他服務費為人民幣2.16億元,而2022年則為人民幣1.13億元。同比增加主要是由于重資本模式下滯納金增加。

二類平臺服務劃分三類:

1、輕資本模式下貸款撮合及服務費人民幣32.14億元,而2022年則為人民幣41.25億元。同比減少主要由于輕資本模式下貸款撮合規模減少及有效貸款期限縮短。

2、轉介服務費為人民幣9.5億元,而2022年則為人民幣5.61億元。同比增加主要由于通過ICE的貸款撮合規模增加。

3、其他服務費為人民幣3.88億元,而2022年則為人民幣2.82億元。同比增加主要由于滯納金以及產品優化。

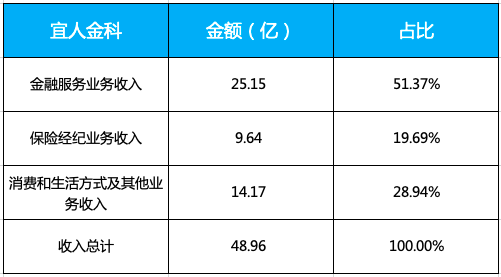

宜人金科收入劃分具體而言,2023年金融服務業務收入為人民幣25.151億元,而2022年為人民幣19.597億元。這一增長是由于對我們小額循環貸款產品的需求不斷增長。其中貸款便利服務費為22.41億元,貸后服務費0.17億元。

2023年保險經紀業務收入為人民幣9.638億元,而2022年為人民幣7.318億元,增長31.69%,這一增長是由于提高了客戶獲取和服務能力。

消費和生活方式業務及其他業務的收入為人民幣14.167億元,而2022年為人民幣7.431億元,增長90.71%,這一增長是由于我們電子商務平臺上付費客戶的持續增長。通過電子商務平臺和“益人精選”渠道產生的總商品交易額在2023年達到19.603億元人民幣,而2022財年為6.878億元人民幣。

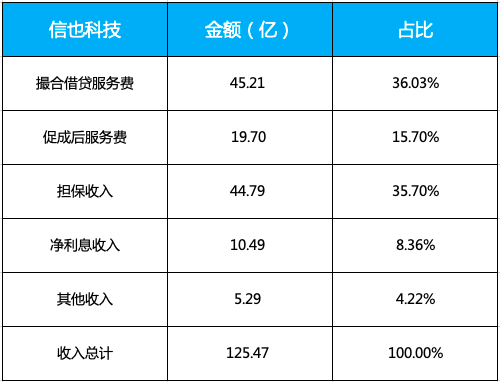

信也科技主要是由于貸款便利化服務費、后期便利化服務費的增加以及交易量增加導致的擔保收入的增加。凈收入的增加部分被平均交易費率的下降所抵消。

其中,貸款便利化服務費從2022年的44.308億元人民幣上升至2023年的45.205億元人民幣,增幅為2.0%,主要是由于貸款額增加,部分被平均交易費率的下降所抵消。

促成后服務費從2022年的19.299億元人民幣增加2.1%至2023年的19.697億元人民幣,主要是由于公司服務的未償貸款增加以及遞延交易費用的滾動影響,部分被平均交易費率的下降所抵消。

擔保收入從2022年的30.644億元人民幣增長到2023年的44.79億元人民幣,增長46.2%。這一增長主要是由于表外貸款的未償貸款余額增加、擔保利率上升以及遞延擔保收入的滾動影響。質保承諾的公允價值在質保承諾貸款期限內作為擔保收益系統發布。

由于貸款數量和表內貸款未償余額減少,2023年凈利息收入從2022年的11.742億元人民幣下降10.6%至10.494億元人民幣。

其他收入由2022年的5.349億元人民幣下降至2023年的5.289億元人民幣(7450萬美元),降幅為1.1%,主要原因是處置了一項試點業務。

樂信2023年實現130.57億元,其中信貸便利服務收入96.66億元,比2022年增長62.1%。科技賦能服務收入16.4億元,比2022年下降11.1%。分期付款電子商務平臺服務收入17.51億元,比2022年下降14.9%。

趣店2023年的總收入為人民幣1.263億元,較2022年下降78.1%,主要是由于貸款帳簿業務的結束,同時智能最后一英里配送業務取得了不錯進展,該業務在2023年創造了約9560萬元人民幣的收入。

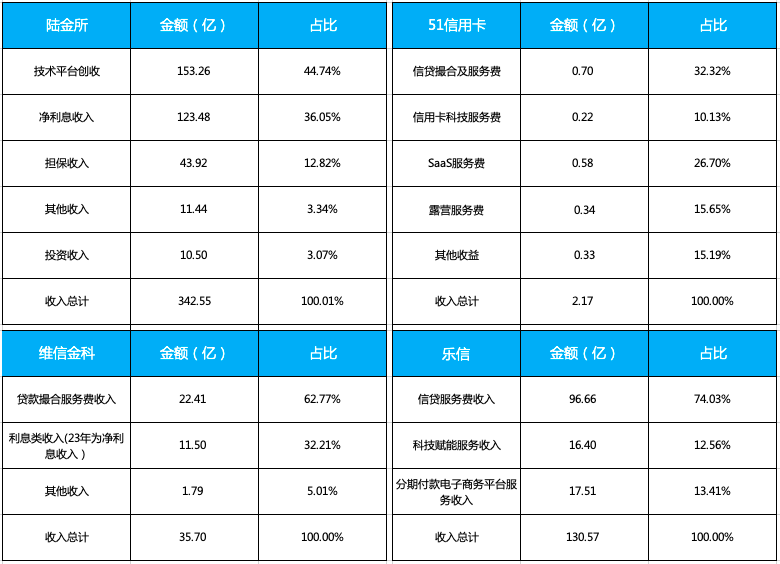

以下為其余幾家業務收入占比

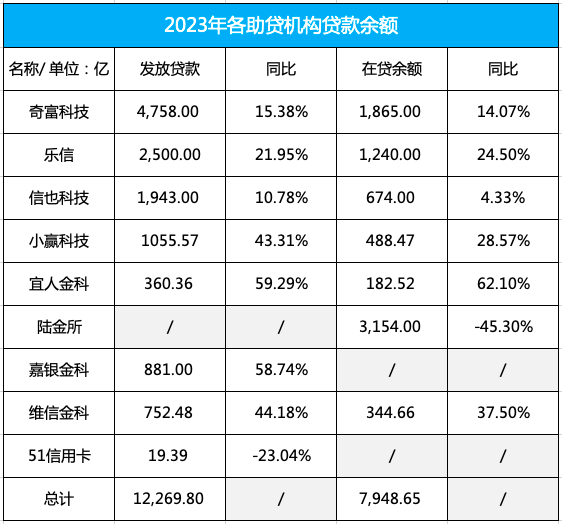

貸款余額方面

2023年,九家助貸機構發放貸款共計12,269.8億元,在貸余額共計7,948.65億元,大部分實現正增長,宜人金科發放貸款量和在貸余額的增長均拔得頭籌,較2022年末增長59.29%和62.1%。

奇富科技發放貸款量最高為4,758億元,同比增長15.38%,約57%的放款為通過輕資本模式、ICE和其他技術解決方案所提供。

在貸余額1,865億元,同比增長14.07%;2023年全年撮合及發起貸款的加權平均合約期限為11.21個月,而2022年則為11.69個月。2023年全年復貸率為91.6%,而2022年則為88.7%。

平臺服務下貸款撮合規模為人民幣2,710.20億元,較2022年的人民幣2,311.31億元增長17.3%。

其次為樂信,發放貸款量為2,500億元,同比增長21.95%,在貸余額1240億元,同比增長24.5%。

陸金所在貸余額最高為3,154億元,較2022年末減少45.3%。新增貸款總額從截至2022年12月31日的4954億元人民幣下降至截至2023年12月31日的2080億元人民幣。

信也科技發放貸款量為1,943億元,同比增長10.78%,在貸余額674億元,同比增長4.33%;

小贏科技2023年促成和發放的貸款總額為人民幣1,055.57億元,較2022年的人民幣736.55億元增長43.3%。截至2023年12月31日在貸余額為488.47億元,而截至2022年12月31日為人民幣379.92億元,增長28.57%。

嘉銀金科撮合交易量為881億元,比2022年的555億元增長58.7%。平均每次借款金額為人民幣10,318元,較2022年的人民幣9,821元增長5.1%。重復借款利率是 70.6%, 2022年為67.0% 。

維信金科貸款實現量達到人民幣752億元的歷史新高,較2022年增長44.2%。其中包括直接貸款、信托貸款、信用增級貸款撮合及純貸款撮合,信用增級貸款撮合占比最高,達到67.3%。截至2023年末,授予客戶之線上消費產品貸款未結馀額為人民幣344.66億元,較于2022年12月31日之馀額人民幣250.66億元增加37.5%。

宜人金科2023年貸款總額達到360.36億元人民幣,而2022年為226.23億元人民幣,同比增長59.29%;截至2023年12月31日,促成的未償貸款余額達到人民幣182.51億元,較截至2022年12月31日的人民幣112.6億元增長62.10%。

服務客戶方面:

截至2023年12月末,奇富科技的潛在信貸需求消費者達到2.35億名(累計注冊用戶),同比增長12.8%;授信用戶達到5090萬人,同比增長14.4%;成功提款人數為3040萬人,同比增長12.7%。

信也科技截至2023年12月31日,累計注冊用戶達到1.556億,較2022年12月31日增長8.1%。截至2023年12月31日,國內累計借款人達到2520萬,與2022年12月31日相比增長6.8%。

截至2023年末,宜人金科累計服務借款人數量達到929.5666萬人,較上年末的727.7627萬人增加8.1%。在2023財年,服務的借款人總數為289.1901萬人,而2022年為1,606,893人,同比增長79.97%。

小贏科技2023年活躍借款人總數為449.5997萬人,比2022年的332.6774萬人增長35.1%。

樂信截至2023年12月31日,注冊用戶總數達到2.1億,比截至2022年12月31日的1.89億增長10.9%,截至2023年12月31日,信用額度用戶達到4230萬,比截至2022年12月31日的4000萬增長5.8%。截至2023年12月31日,成功提款的累計借款人數量為3150萬,比截至2022年12月31日的2960萬增加了6.4%。

小贏科技2023年,活躍借款人總數為449.5997萬人,比2022年的332.6774萬人增長35.1%。

維信金科累計注冊用戶達到1.44億,較2022年增加13.6%。對于現有客戶,持續透過引入用戶意愿模型以繼續改善用戶體驗,提升品牌認知度及用戶忠誠度。于2023年,復貸客戶占貸款總量的85.1%。

逾期率方面:

維信金科整體逾期率相對較高,1-30天為5.07%,90天+為2.98%;樂信90天+逾期率為2.9%;小贏科技31-60天逾期率為1.57%,61-90天為3.12%;宜人金科的和嘉銀金科整體逾期率相對較低,宜人金科15-29天、30-59天、60-89天的逾期率分別為0.9%、1.4%、1.2%;嘉銀金科1-30天、31-60天、61-90天及90天+的逾期率分別為和1.13%、0.9%、0.68%和1.48%;奇富科技90天+逾期率為2.35%。

致力于分享最及時的金融行業資訊

企業信息共享互動平臺

Copyright ?2019-2023 華道數據股份有限公司. 蘇ICP備2021032548號-1 ALL RIGHTS RESERVED