信用卡作為銀行的重要業務板塊,不僅能滿足持卡人超前消費的需求,還能為持卡人提供各類特色服務,出現任何細微變化,都可能引起市場格外關注。

近日,并在公告中指出將要綜合提升信用卡服務質效,在多方面為持卡人提供更有利處的服務。若國有銀行們提升信用卡服務能為銀行帶來顯著效益,未來其他銀行或許也會陸續提高信用卡服務質量。

01、信用卡四大利好

從公告來看,工商銀行、建設銀行、中國銀行和農業銀行總共在四方面體現了改善信用卡服務質效:

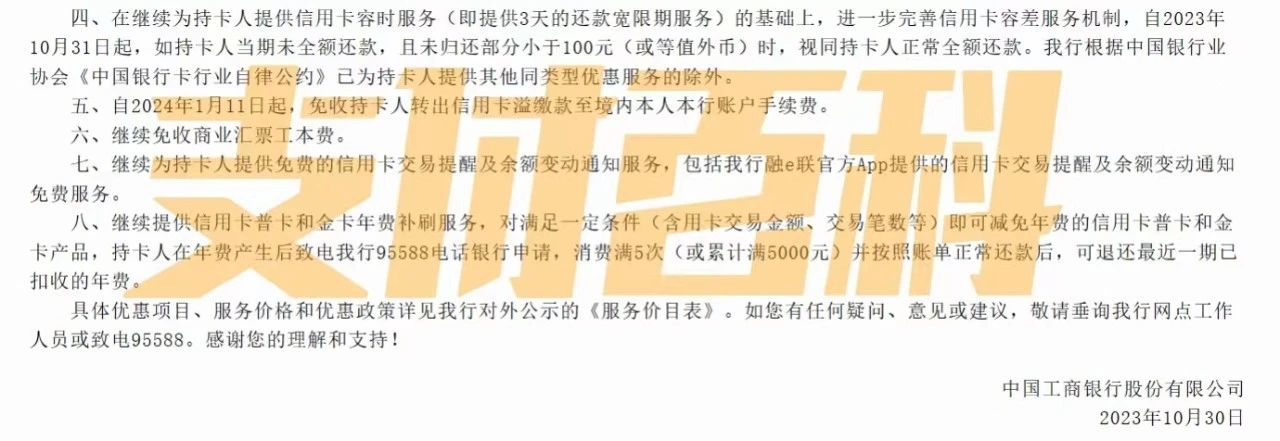

一是容差服務。即銀行在提供3天還款寬期限的基礎上,進一步完善信用卡容差服務機制,若持卡人當期未全額還款,且未歸還部分小于100元(或等值外幣)時,會默認持卡人正常還款。持卡人既不會被銀行上報征信系統,也不會因此影響其他金融服務的辦理。

容差服務的完善,為持卡人提供了更寬松的還款期限、范圍,對于部分有還款意愿未全額還清的持卡人提供了更長期的用卡機會,對于忘記還款的用戶也能提供更長的反應時間,能有效避免因忘記還款影響征信的情況。

二是余額變動通知服務。銀行表示,將繼續為持卡人免費提供信用卡余額變動通知短信。該行為的免費服務,不僅能減輕持卡人的負擔,還能提醒持卡人余額變化情況,時刻予以警示,讓持卡人合理安排信用卡余額。

三是年費補刷機制。銀行將在年費方面放寬界限,對于部分滿足一定條件(如消費金額、消費次數等)的信用卡產品,可在消費滿足條件后退還上一期年費。對持卡人來說規避了某一期未滿足條件被扣年費的情況。

四是免收持卡人轉出信用卡溢繳款至境內本人該行賬戶手續費。信用卡溢繳款是近年來銀行格外重視的問題,持卡人一旦出現溢繳款行為,在使用時就會產生更多手續費,而且信用卡內存在溢繳款時,系統會優先扣除溢繳款再扣除信用卡余額,相當于占據了銀行的相關資源。

關于免費提現還款溢繳款,銀行也有多方面考慮,業內人士表示,溢繳款在使用時不僅會產生手續費,還有可能被銀行降低額度,存在很大的使用風險,不過銀行最主要的目的還是為了清理持卡人擠占銀行相關資源的情況,提升信用卡余額的使用率。

綜上來看,容差服務、余額變動通知、年費補刷機制以及免收持卡人轉出信用卡溢繳款手續費,既減少了不必要的扣費,也能更好地保護個人征信,使持卡人在用卡、還款、還款后等多個過程都能享受到銀行的優質服務和體驗,有利于持卡人在信用卡用卡上與銀行保持較高粘性。

02、“減費讓利”競爭存量

在六大行發布以上相關公告之前,還有多家銀行曾表示將延長信用卡產品的有效期限,原本信用卡的有效期大多分為三年、五年、八年等,銀行一般會將信用卡有效期調整為更高一級的期限。

銀行不斷調整信用卡相關服務,除了維護持卡人的用卡權益,也有想要改善信用卡的使用環境來達到長期發展的目的。

對銀行來說,信用卡業務的發展與持卡人有很大關系,因此銀行需要堅持改善持卡人的用卡環境、方式、服務。而這些長期發展分別體現在銀行通過為持卡人在還款過程留足余地,避免持卡人因疏忽導致逾期影響征信的問題,以此達到留存用戶,甚至吸引更多用戶使用。

另外,銀行之所以通過改善信用卡相關服務來維護持續發展,還因為當前信用卡增量市場客流增長緩慢,但存量市場規模龐大,加之持卡人選擇使用信用卡時有很大的選擇空間,若銀行無法形成獨特優勢,持卡人很可能使用其他品牌信用卡。

除了此次公布的利好政策外,多家銀行目前還在加強信用卡的使用規范,如在信用卡資金的流向問題,信用卡的開卡數量、睡眠卡、信息不完善的信用卡等,對于以上情況,銀行提出了相應的排查清理措施,符合清理條件的,銀行將對持卡人的卡片作出降額、封卡,以及銷戶處理。

雖然銀行在短期內可能會因為政策的實施損失一部分信用卡收入,但從長期來看,無疑是利大于弊的。在當前的發展環境下,信用卡需要更“減費讓利”來滿足持卡人的實際需求。

致力于分享最及時的金融行業資訊

企業信息共享互動平臺

Copyright ?2019-2023 華道數據股份有限公司. 蘇ICP備2021032548號-1 ALL RIGHTS RESERVED