你有多久沒有兌換過信用卡積分禮品了?即便兌換了,又有多少是必需品呢?這兩個問題,恐怕要難住很多信用卡用戶。

信用卡“積分”陷入窘境

前不久,看到某家信用卡可以積分兌換一杯星巴克咖啡(大杯),但是計算后發現兌換積分的價值為0.6‰/分,參考了兩家其它信用卡積分兌換同品價值大概在1.7-2.5‰/分,即使兌換了也覺得不值。

提到信用卡積分,筆者特意查詢了兩張主要在用信用卡的積分狀況,以及兌換記錄。幾年來用這兩張信用卡不菲的積分兌換了一些禮品,但是所兌換的禮品居然均為各類鍋具,然而又多數送了朋友。

之所以沒有兌換其它禮品,主要是考慮禮品實用性、積分有效期,還要考慮積分消耗是否合理。對筆者而言,多數積分兌換品種沒有剛性使用需求,如果將積分全額兌換禮品還容易接受,但有的兌換禮品采用“現金+積分”的方式,用戶就會對于積分兌換價值有所算計,喪失了使用積分兌換的積極性。

隨著發卡銀行對信用卡權益做出普遍性削減,在積分方面也做了大幅調整,或者取消眾多累計消費積分的商戶,或者提高了積分兌換總額,或者為高價值兌換禮品設置兌換限額。信用卡積分變得越來越難積累、難兌換,而且可兌換禮品也沒有考慮持卡用戶對物質生活追求的變化,商城中的多數禮品形同“雞肋”,積分兌換提升“客戶忠誠度”的作用大打折扣。

在信用卡行業從增量發展向存量發展的轉型中,信用卡積分還有變革的需求嗎?還能走出一條破局之路嗎?

京東支付 “積分抵現”新模式

信用卡“積分抵現”,不言而喻,就是在使用信用卡支付時,可以將其日常消費中積累的積分按照一定比例兌換為現金,在網購商品支付時用于價格抵扣,也就是將信用卡的“積分當錢花”。

京東支付在11.11前夕再次創新,推出了行業首創的信用卡積分抵現雙向授權模式,信用卡用戶可在銀行App或京東App中一鍵完成所綁信用卡的積分抵現授權,在京東商城購物直接使用所綁信用卡的積分當做“現金”,抵扣部分支付金額。同時,消費還可獲得新積分用于再次消費抵扣,幫助用戶省更多錢,銀行也能增強信用卡用戶粘性、提升用卡活躍度。

以中信信用卡為例,按照積分抵現規則,單筆交易可抵扣訂單金額的10%,最高可抵扣10元。看似所占金額不高,但是對于銀行積分兌換所面臨的尷尬局面而言,特定范圍下10%兌換價值還是比較誘人的,最重要的是讓用戶積分的兌換場景寬闊了,兌換品種豐富了。

該模式已經在中信、平安、興業等銀行信用卡業務中率先實行。上線即在11.11期間,參與積分抵現的用戶活躍度同比提升50%,交易額同比提升40%。京東支付數據顯示每日有幾十萬用戶在獲得京東商城各類消費優惠的同時,還能享受信用卡積分抵現帶來的折扣實惠。

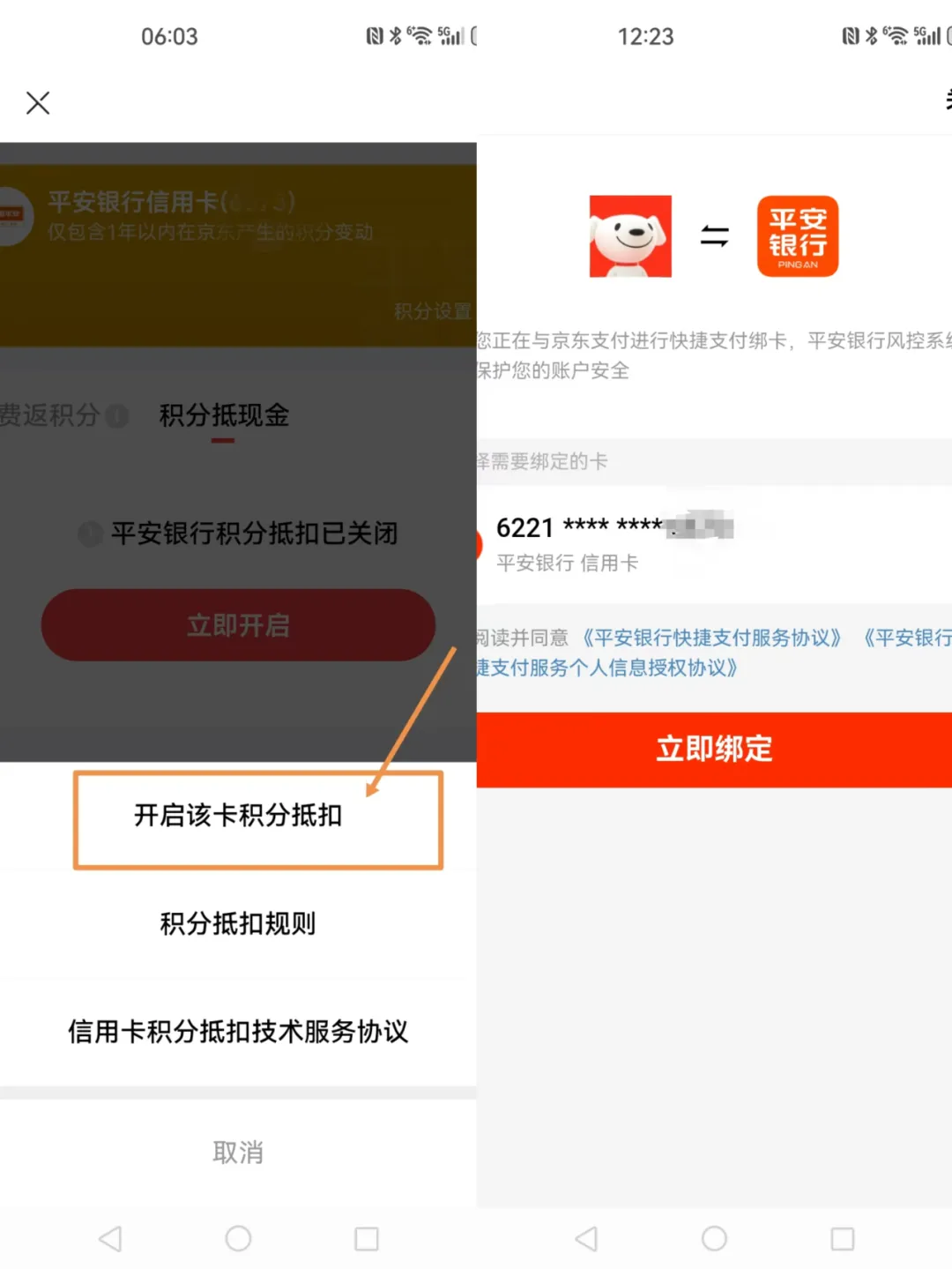

平安銀行信用卡積分抵現雙向授權流程

發卡銀行與京東支付在信用卡積分抵現服務合作中,還可以借鑒京東商城用戶細分原則,根據信用卡積分值的不同,給予不同積分區間用戶不同的積分抵扣比例,將積分抵現服務的實惠向更多積分用戶傾斜。

持卡用戶對積分權益的觀念變化

信用卡進入存量經營階段后,擺在銀行面前的首要問題,是如何按照監管要求從靠增量發展模式向挖掘存量用戶、提升用卡活躍的方向轉變。

積分是信用卡業務提升用戶忠誠度的重要手段。發卡銀行如何合理配置積分兌換價值,決定了這一手段能否起到作用,積分兌換價值依然是影響用戶積累和兌換積分的根本因素。

信用卡市場已經是買方市場,持卡用戶對信用卡產品以及附加權益的了解,甚至超過發卡銀行對自身業務的認知程度。如今,消費主體核心的年輕客群,無論是消費觀、用卡觀都出現了很大變化,大多數用戶使用信用卡消費愈發趨于理性。

他們對信用卡積分權益的喜好也悄然發生著變化,不再盲目追求。這就需要發卡銀行在制定積分權益規則和兌換流程時,將其融入持卡用戶日常生活多元化的剛需消費之中,并能夠實現唾手可得的便捷方式。

“積分抵現”直擊銀行痛點

從信用卡發展的現實情況表明,發卡銀行靠單槍匹馬打市場的時代已經過去,信用卡從辦卡到用卡愈發依賴于平臺化、場景化。這就需要發卡銀行通過與社會資源的廣泛合作,借助外部力量完成信用卡業務存量經營的轉型,將重心集中到自身核心業務,方能真正實現降本增效的目標。

從2024年銀行中報披露的數據中,信用卡交易金額與去年同期相比,普遍呈現下跌趨勢,國有/股份制銀行平均下降11%,最高則下降超過20%。而信用卡在向存量經營轉型中,提升卡均交易金額和頻率是盤活存量用戶關鍵所在,同時直接拉動業務收入的增長。

正是在這樣的背景之下,京東支付緊緊把握了信用卡行業的變化趨勢,以京東生態為基礎,以金融科技為抓手,依托于京東這個龐大的消費平臺,為信用卡行業搭建起一個豐富的信用卡生態場景。此次京東支付再施“妙手”,推出信用卡積分抵現雙向授權模式,在京東購物時便能直接使用信用卡“積分當錢花”。

京東支付推出“積分抵現”服務,一方面信用卡用戶以京東作為積分兌換平臺,可兌換商品得到了極大的豐富,同時,銀行接入京東支付積分抵現服務后,既可為用戶帶來積分可消費場景,有效盤活存量用戶,通過設置兌換比例,還可以防范“羊毛黨”所帶來的風險。

據有機構統計,信用卡市場中積分規模達到千億級,其中超過2/3的規模沒有被用戶兌換。京東支付信用卡“積分抵現”服務的推出,不僅可以直接幫助銀行提升信用卡交易活躍度,同時也更為有效地盤活價值數以百萬億計的信用卡積分市場,將向存量經營模式轉型落實到實處。

“積分抵現”應用戶而變

信用卡積分抵現的雙向授權模式,不僅需要與消費場景的緊密結合,還需要強大的技術支持。京東支付脫胎于京東集團復雜的業務環境,在日清結算能力、日訂單處理量以及支付成功率上行業領先。此次行業首創模式,京東支付以積分授權H5頁面作為銀行端積分抵現授權開通的載體,用戶可以一鍵授權,實現了銀行端的最小成本布局和用戶端的最快服務體驗。

年輕客群的消費觀與支付習慣出現了變化,京東商城豐富的消費場景、價格多元化的各類商品,能滿足他們消費與支付的“既視感”。銀行通過合作推出多種優惠政策和折扣活動。使用信用卡積分抵現每單可抵最高30元,讓信用卡用戶獲得實惠,還可以更加有效盤活存量用戶。

在信用卡市場競爭激烈的今天,信用卡業務不再靠卡面顏值,也不再靠堆砌權益來吸引持卡人。整個行業發展模式亟待進行迭代與變革,就是要站在消費者的角度,以用戶需求為導向,積極發揮信用卡在消費金融業務中的主導地位,滿足持卡用戶越來越多樣化的消費需求。

京東支付攜手多家銀行推出信用卡“積分抵現”,植根于京東生態強大的消費場景,盤活和提升信用卡積分的用戶體驗,進一步優化積分抵現服務,通過持續的技術創新和服務升級,使其更加便捷和高效。

致力于分享最及時的金融行業資訊

企業信息共享互動平臺

Copyright ?2019-2023 華道數據股份有限公司. 蘇ICP備2021032548號-1 ALL RIGHTS RESERVED