金融監(jiān)管總局副局長肖遠企在新聞發(fā)布會上表示,今年7月末,銀行業(yè)不良貸款率為1.61%,比去年同期低0.08個百分點。不良資產(chǎn)處置力度進一步加大,今年上半年銀行處置不良資產(chǎn)1.4萬億元。

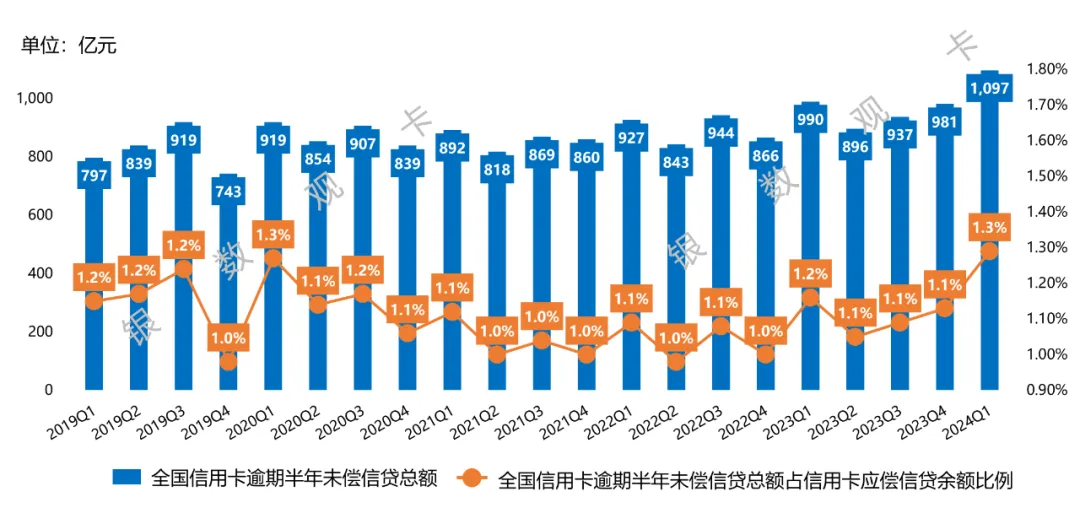

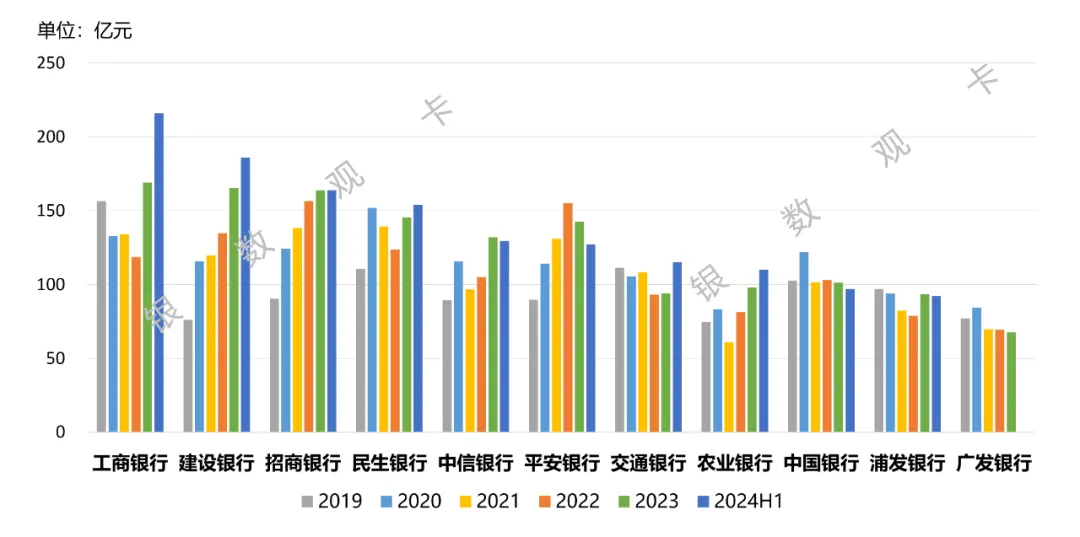

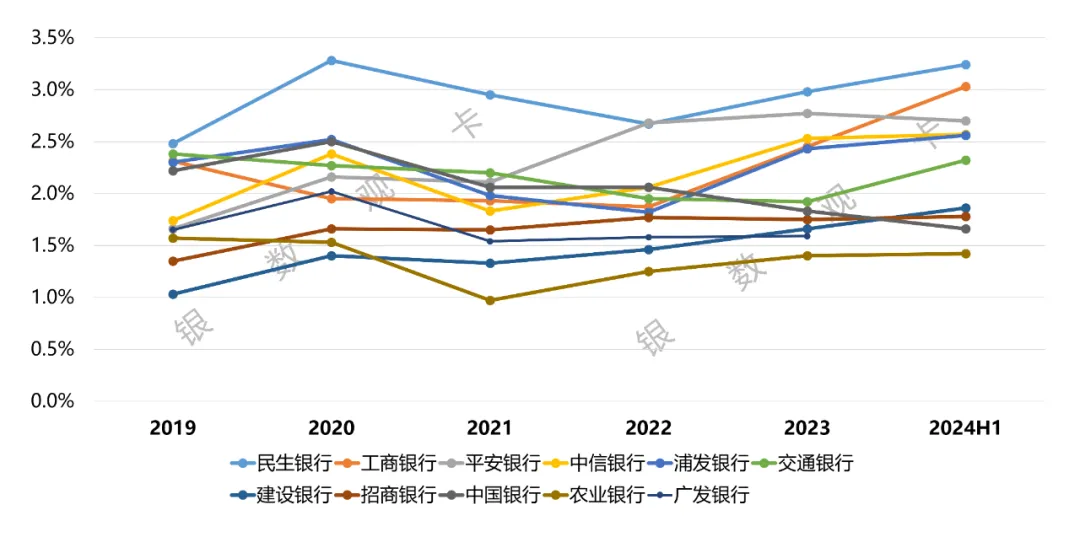

具體到信用卡業(yè)務,據(jù)中國人民銀行發(fā)布的支付體系報告,今年一季度末,我國信用卡逾期半年未償信貸總額1096.76億元,環(huán)比增長11.76%,占信用卡應償信貸余額的1.29%。從上市銀行披露的年報來看,受經(jīng)濟結構調(diào)整、行業(yè)合規(guī)整改、產(chǎn)業(yè)周期等多重因素影響,部分銀行信用卡不良貸款略有攀升。

(點擊可查看大圖,下同)

數(shù)據(jù)來源:中國人民銀行

圖2:2019-2024上半年各銀行信用卡不良貸款金額

數(shù)據(jù)來源:上市銀行(半)年度業(yè)績報告

圖3:2019-2024上半年各銀行信用卡不良率

數(shù)據(jù)來源:上市銀行(半)年度業(yè)績報告

今年8月,金融監(jiān)管總局公布了《對十四屆全國人大二次會議第8632號建議的答復》(后文簡稱《答復》),針對王立生代表(吉林農(nóng)信黨委書記、理事長)提出的“將吉林納入全國不良資產(chǎn)轉讓試點范圍的建議”,金融監(jiān)管總局表示將會同財政部綜合考慮不良貸款轉讓試點情況、相關企業(yè)展業(yè)情況、高風險機構及不良貸款轉讓處置需求等因素,研究出臺有關制度,擴大試點范圍或推進試點政策常態(tài)化實施。

回顧相關政策,2021年1月 ,原銀保監(jiān)會印發(fā)《關于開展不良貸款轉讓試點工作的通知》。2022年8月,原銀保監(jiān)會會同財政部、人民銀行初步考慮選擇6個省份開展支持地方中小銀行加快處置不良貸款的試點工作。當年12月30日,原銀保監(jiān)會辦公廳發(fā)布《關于開展第二批不良貸款轉讓試點工作的通知》,將注冊地位于北京、河北、內(nèi)蒙古、遼寧、黑龍江、上海、江蘇、浙江、河南、廣東、甘肅的城市商業(yè)銀行、農(nóng)村中小銀行機構納入試點機構范圍。

作者根據(jù)公開信息統(tǒng)計,2021年僅有工商銀行2單、興業(yè)銀行1單信用卡透支不良貸款資產(chǎn)包在銀登中心掛牌轉讓。2022年僅有建設銀行、招商銀行、民生銀行共計4單信用卡不良貸款轉讓項目,全部未償本息總額僅為3.60億元。

2023年,共有16家銀行掛牌112單信用卡不良貸款轉讓項目,除全國性銀行之外,還有多家區(qū)域行首次發(fā)行。全部未償本息余額總額為465.05億元。根據(jù)銀行業(yè)信貸資產(chǎn)登記流轉中心(后文簡稱“銀登中心”)發(fā)布的《不良貸款轉讓試點業(yè)務年度報告(2023年)》,2023年信用卡透支類資產(chǎn)在批量個人業(yè)務未償本息總額中占比由2022年的2.05%大幅提升至39.15%。

據(jù)作者初步統(tǒng)計,截至9月20日,2024年已有11家銀行掛牌57單信用卡不良貸款轉讓項目,其中交通銀行、浦發(fā)銀行、北京農(nóng)商、江蘇啟東農(nóng)商為首次發(fā)行。這些項目的全部未償本息總額為432.54億元。根據(jù)往年規(guī)律,年末掛牌項目或較為密集,可以預見,2024全年信用卡不良貸款轉讓項目未償本息總額有較大可能超過2023年。

57單掛牌項目中,平安銀行以12單的數(shù)量暫列首位,其次為華夏銀行,共掛牌10單,光大銀行和民生銀行各掛牌9單。華夏銀行、光大銀行掛牌項目的未償本息總額均已超過100億元。

分具體項目來看,民生銀行信用卡中心于9月掛牌的2024年第8期個人不良貸款(信用卡透支)轉讓項目的未償本息總額為35.12億元,為目前所有掛牌信用卡項目中最高,也是唯一一個未償本息總額在20億元以上的項目。共有18個項目的未償本息總額落在10億-20億元區(qū)間內(nèi),13個項目的未償本息總額不足1億元。

加權平均逾期天數(shù)方面,平安銀行2024年第51期個人不良貸款(信用卡透支)轉讓項目的加權平均逾期天數(shù)為3121.92天,暫時最高。目前最低的為順德農(nóng)商2024年第3期個人不良貸款(信用卡透支)轉讓項目,加權平均逾期天數(shù)為112.36天。

借款人加權平均授信額度方面,北京農(nóng)商2024年第1期個人不良貸款(信用卡透支)轉讓項目目前最高,借款人加權平均授信額度達29.54萬元,此外南京銀行的2024年第2期、第5期個人不良貸款(信用卡透支)轉讓項目借款人加權平均授信額度也均超過20萬元,多數(shù)項目的借款人加權平均授信額度在10萬元以下。各項目的借款人加權平均年齡差異不明顯,基本落在在40歲-50歲區(qū)間內(nèi)。

從訴訟情況來看,絕大多數(shù)項目資產(chǎn)包內(nèi)的資產(chǎn)處于未訴狀態(tài)。

從轉讓情況來看,截至9月20日,2024年的項目中有11個項目已轉讓,其中5個項目的受讓方為遼寧富安金融資產(chǎn)管理有限公司,4個項目的受讓方為天津濱海正信資產(chǎn)管理有限公司。

在《答復》中,針對王立生代表提出的“關于國家有關部門出臺優(yōu)惠政策,鼓勵地方發(fā)展壯大資產(chǎn)管理公司規(guī)模的建議”,金融監(jiān)管總局披露,截至2023年末,全國地方資產(chǎn)管理公司共60家,行業(yè)實收資本合計2646億元,總資產(chǎn)合計11239億元;平均實收資本44億元,平均總資產(chǎn)187億元。

下一步,對部分資本實力較弱的地方資產(chǎn)管理公司,金融監(jiān)管總局鼓勵、支持相關方面多渠道補充增加公司注冊資本,發(fā)展壯大公司資本實力和資產(chǎn)規(guī)模,督促地方資產(chǎn)管理公司持續(xù)加大對中小金融機構不良資產(chǎn)的收購、管理和處置規(guī)模,進一步發(fā)揮化解區(qū)域性金融風險的作用。

另據(jù)銀登中心公布的數(shù)據(jù),2023年,市場更加青睞信用卡透支項目,每單業(yè)務平均合格意向受讓方報名數(shù)量為5.24家,而從未償本息金額看,不同規(guī)模的資產(chǎn)包市場關注度并無顯著差距。2024年二季度,信用卡透支的批量個人業(yè)務平均意向受讓方數(shù)量在各項目規(guī)模區(qū)間均為各資產(chǎn)類型中最高,其中規(guī)模在6億以上的項目,平均意向受讓方數(shù)量達到了10個。

海南海德資本管理股份有限公司是境內(nèi)證券市場上唯一以不良資產(chǎn)管理為主業(yè)的上市公司,其在2024半年報中提及,“個貸不良行業(yè)自去年開始第二批批量轉讓試點工作以來,新增了500余家資產(chǎn)轉讓方,市場成交規(guī)模快速增長,為公司個貸不良資產(chǎn)管理業(yè)務提供了充足的業(yè)務來源……公司全資所屬持牌AMC海徳資管已獲批在全國范圍內(nèi)開展個貸不良資產(chǎn)收購處置業(yè)務。”

海德股份2024上半年實現(xiàn)營業(yè)收入約5.90億元,同比增長7.17%。其中金融業(yè)不良資產(chǎn)處置收入占到其營收總額的92.83%,同比增長11.94%,該項業(yè)務的毛利率為76.45%。

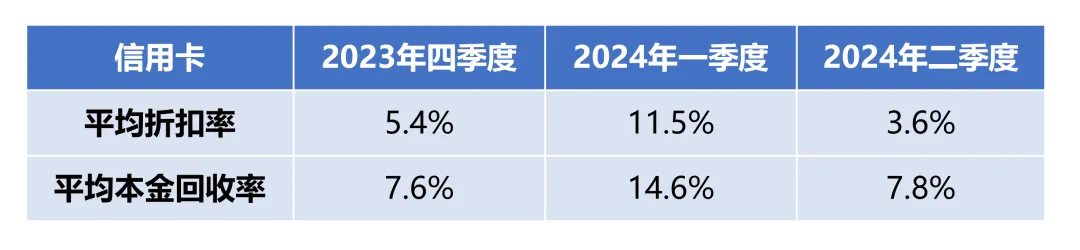

綜合銀登中心公布的歷史數(shù)據(jù),2023年四季度信用卡不良貸款轉讓的平均折扣率為5.4%,平均本金回收率為7.6%;2024年一季度平均折扣率為11.5%,平均本金回收率為14.6%;二季度平均折扣率為3.6%,平均本金回收率為7.8%。平均折扣率與平均本金回收率之間一般有2-4個百分點的差值。

表1:批量個人業(yè)務平均折扣率及平均本金回收率(信用卡)

數(shù)據(jù)來源:銀行業(yè)信貸資產(chǎn)登記流轉中心

除個人不良貸款轉讓之外,不良資產(chǎn)證券化(ABS)也是近年來市場關注度較高的信用卡不良資產(chǎn)處置方式,按照往年規(guī)律,第四季度不良資產(chǎn)支持證券發(fā)行數(shù)量較多。2024全年的信用卡不良資產(chǎn)處置情況將會呈現(xiàn)出怎樣的特點和變化趨勢,可進一步關注后續(xù)相關數(shù)據(jù)匯總。

致力于分享最及時的金融行業(yè)資訊

企業(yè)信息共享互動平臺

Copyright ?2019-2023 華道數(shù)據(jù)股份有限公司. 蘇ICP備2021032548號-1 ALL RIGHTS RESERVED