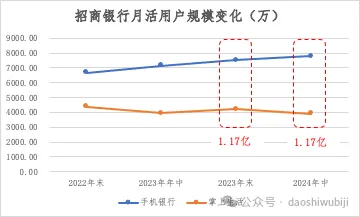

這一次過冬,國內優秀的銀行們開始學會重視客群經營。今年幾乎所有的銀行都在喊“獲客難”,即便強如招行,也不能例外。從招行的2024年中報來看,手機銀行和掌上生活(信用卡)這兩個APP的月活躍用戶數(MAU)為1.17億戶,相比2023年年末的1.17億戶,基本完全持平。如果只看大數的話,很容易被誤導,我們來做一下指標拆解,你就會很清楚了。我們從招行的披露數據中(2022年末-2024年年中),取一下這兩個APP的月活用戶數,再繪制成趨勢圖,你就能發現其中的奧妙了。結論一:招行手機銀行的月活用戶數在持續提升,而作為信用卡線上平臺的掌上生活,整體變化趨勢是向下的。結論二:2024年年中的1.17億月活規模,跟2023年年末的1.17億,看似相等,其實是由手機銀行的月活增長,抵消掉了掌上生活的月活下跌得來的。以上是“看圖說話”就可以得出的結論,但如果你是銀行從業人員,應該還可以得出第三個結論——結論三:銀行的經營節奏是以年為目標的,年底的掌上生活月活用戶規模沖高,應該大都是線上、線下的時點營銷激勵和“過年消費”行情帶來的。今年年中掌上生活月活用戶規模的低點,對應的正是“社零”(社會消費品零售總額)同比增長2%——這一數值,是2024年全年的最低點。當然,如果要看銀行的年度經營節奏,就要把社零月度總額跟增速結合起來看,每年1、2月高高凸起的柱子就是銀行重點經營的時間區間。這樣比較明顯。結論四:信用卡APP的活躍,高度依賴信用卡消費行為的活躍,而信用卡消費又與“社零”(社會消費品零售總額)高度相關。當前基本面的情況,是居民消費能力和消費意愿走低,存款需求上升,拖累了信用卡業務的增長。這一影響逐級傳導,最終就會體現為信用卡規模、營收和利潤的下降,以及用戶線上活躍度的降低。從招行2024年半年報的情況來看,同樣印證了這一邏輯:信用卡流通戶6935萬(-0.56%),信用卡交易額2.21萬億(-6.84%)、信用卡貸款余額9193億(-1.76%)、信用卡營業收入447億(-1.17%)。

當然,其他行的數據大多比這還差,整個行業在過冬,招行已經是其中的佼佼者了。不看招行的強項財富管理,僅從資產業務來看,除了個人住房貸款微跌(-0.99%),招行零售貸款3.47萬億(+2.98%),零售小微貸款余額8061億(+7.51%)、消費貸款余額3777億(+25.27%),整體趨勢已經回暖,估計零售資產業務在各家股份行里,會率先重回增長軌道了。從銀行經營的基本邏輯來看,從客戶指標的變化會傳遞到資產/負債/財富管理規模上,然后進一步再傳遞到損益表。換言之,客戶好了規模就會好,規模好了營收和利潤也會好。每個節點的傳導,大概會在半年到一年的時間內陸續發生。結合招行的中報數據來看,招行的零售客戶數總數超2億(+2.54%)、金葵花及以上客戶499萬(+7.67%)、零售客戶AUM14.2萬億(+6.62%)、零售客戶存款余額近4萬億(+8.52%)、零售貸款余額超3萬億(+2.98%)——整體上都處于上升或回升通道中,即便當期的營收和利潤依舊為負,但可以判斷,在一眾股份行中,招行不但資產業務會率先回正,零售整體重回增長都是可以預期的事了。結論五:招行的信用卡業務正在艱難地穿越周期,但整體經營能力(包括線上經營能力)已經在持續提升。好了,到這里,你一定會問,招行的指標變化說完了,標題里說的“行業巨變”在哪里?巨變一,是前些年聽著招行轉型故事,一窩蜂沖進來做零售和財富管理的銀行們,開始逐漸醒悟、乃至調整了。零售業務是典型的“苦累細慢”,前幾年各家銀行零售業務的高增長,更多是建立在宏觀經濟高速發展基礎上,采取“高風險-高定價”模式換來的業績高增長。看著“賊吃肉”,就心里癢癢了,想著“和尚摸得,為何我摸不得”?反正招行在前面摸著石頭過河,自己只要摸著招行過河、對著抄就好。可一旦基本面上出現波動或調整,就立刻能感受到“賊能吃肉,也會挨打”了。別的不說,打開銀行的年報、半年報,看看營收和利潤指標的表現就很清楚。于是,這段時間以來,可以看到不少銀行或是重拾對公,或是回歸抵押類資產業務,或是裁撤信用卡部門。零零總總,做法五花八門,歸根結底都是在尋找活下去的出路。其實,零售業務的基本盤就這么大、國內財富管理的成熟度就那么點兒,短時間內太多銀行涌入,實質上是一種產能過剩。經過這一輪出清,反而是好事,各家銀行可以從自身條件和稟賦出發,重新調整業務陣型和組織架構,未來也就有了翻身的基礎。巨變二:有些銀行,已經在營收或利潤增幅為負的表象之下,開始重回增長軌道了。從中報數據來看,招行的營收和利潤雖然依舊為負,但二季度降幅都已收窄,如果接下來的三季報和年報數據依舊保持這個趨勢,加上極低的不良(0.94%)和依舊堅挺的凈息差(2%),那么基本可以斷定,招行已經跨過拐點、重回增長的路上了。除了招行之外,那些對公批發底子好的股份行,除了可以反哺零售外,今年整體在財富管理和負債業務上都有不錯的表現。換言之,“零售的業務要批發做”這條路,被它們真正走通了。此外,國有行下沉底線城市乃至農村市場,強勢介入汽車金融等此前忽視的領域,都為大行開拓了新的增長空間。部分發達地區的城商行、農商行,基于本地特色和優勢產業,重新梳理業務線,也獲得了營收和利潤上很好的表現。在這里多說一句,如果你仔細看各家行披露的數據,就會發現,那些大銀行表現得較好的分行,也基本在這些地區。大家都在“過冬”,但總有些地方的冬天,不那么寒冷。所以,去“暖和”的地方過冬,就成了明智的選擇。這一次的過冬,國內優秀的銀行們開始學會重視客群經營,結合自身稟賦為這些客群提供差異化的產品和服務,從而做大規模,行內豎井式的分割也逐漸打破。這篇文章從招行的一個用戶指標開始,我們梳理了銀行經營“客戶-規模-損益”的傳導鏈路,從而得以窺見這個行業巨變的一斑。面對大勢的倍感無力,跟面對未來的信心,始終在很多銀行人心中交織、拉鋸。環顧四周,看似一片慘淡的寒冬曠野,醞釀復蘇的小小嫩芽,正在黑暗的泥土中努力向上,為破土而出的那一天而拼盡全力。

注1:以上引用數據和信息,都來自公開渠道,無任何內部未公開信息。

注2:本文僅作為業務探討,不代表任職機構意見,亦不作為投資建議。

注3:招行月活用戶數據,來自2022年年報、2023年中報、2023年年報、2024年中報;信用卡和零售貸款數據,來自2024年中報。

注4:《社會零售增速趨勢圖》,來自“海豚投研”。

免責聲明:本文、圖片均轉載網絡,版權歸原作者所有,如有侵權請聯系刪除。