根據中國人民銀行發布數據顯示,截至2020年末信用卡逾期半年未償信貸總額838.64億元(如按照逾期3個月以上為“不良”口徑統計,預計信用卡不良信貸總額為千億元以上),相較于2019年末的742.66億元,上升12.92%。根據各國有銀行和股份制銀行年報數據顯示,截至2020年末個人消費信用貸(含個人經營類信用貸)不良資產規模為千億元左右。而這類資產在此之前主要通過核銷、不良資產證券化NPL、不良信托收益權轉讓等方式進行處置,自2021年1月12日銀保監會頒發《關于開展不良貸款轉讓試點工作的通知》之后,18家試點銀行隨即拓寬了個貸不良資產批量轉讓的處置渠道。

本文主要通過對個貸不良批量轉讓市場掛牌及成交情況、個貸不良資產證券化產品、不良信托收益權轉讓的發行情況進行總結觀察2021年個貸不良資產處置市場行情,數據主要源自銀登中心、中國債券信息網、各銀行信用卡ABS產品發行評級報告和償付報告、不良資產頭條等相關媒體。

二、個貸不良資產證券化市場

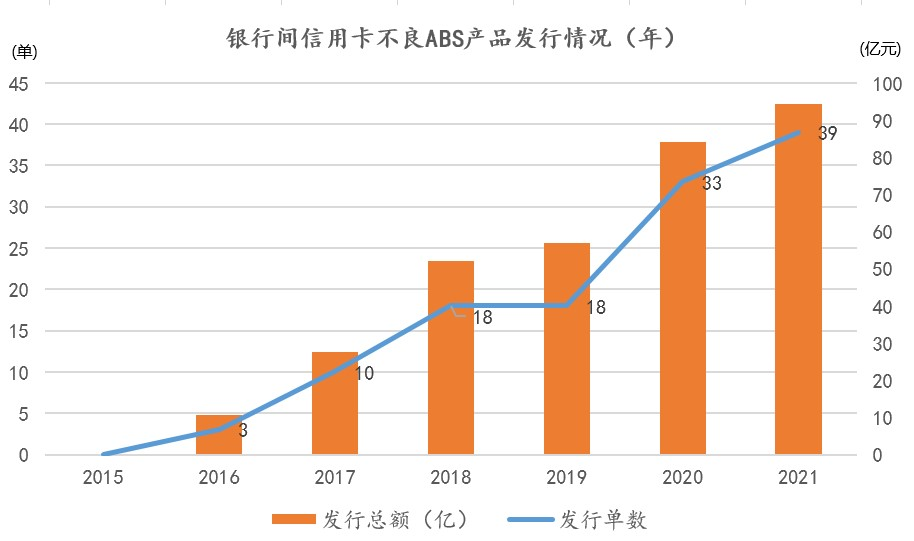

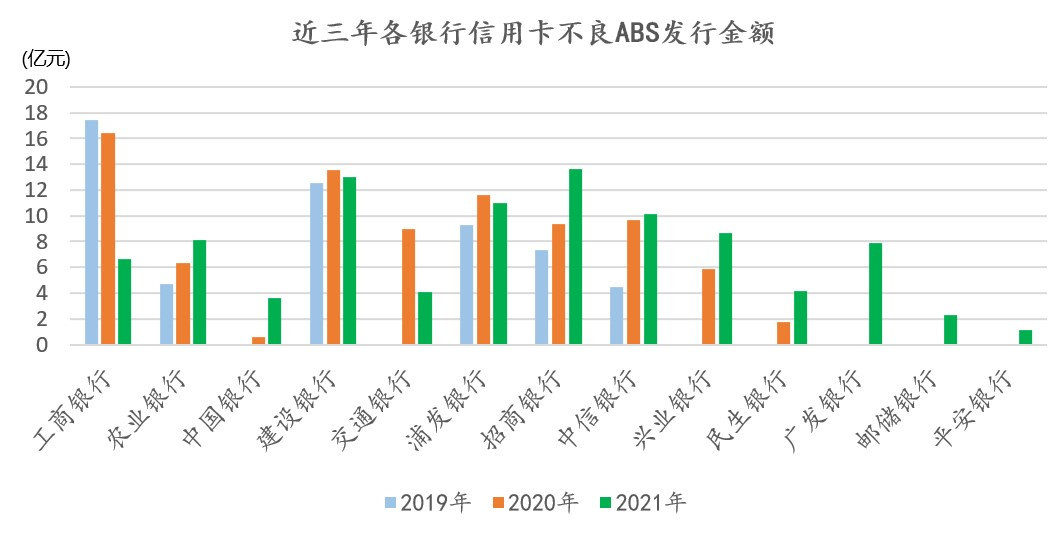

(一)信用卡不良資產證券化

2021年,共13家國有銀行和股份制銀行發行總計39筆信用卡不良資產證券化ABS產品,發行規模為94.22億元,涉及信用卡不良資產約1,133億元,較2020年發行筆數及規模呈增長趨勢。從發起機構來看,新增了郵儲、廣發、平安三家銀行,且三家銀行均為首次發行信用卡類不良ABS產品(廣發銀行曾在銀登中心發過信用卡不良收益權轉讓公告,在銀行間市場發行信用類不良ABS則為首次);從發行規模來看,較2020年發行的84億元同比增長12%,相應的不良資產原始債權規模增長3.3%。整體來看,近幾年來各銀行利用資產證券化方式進行信用卡不良資產處置的模式已經非常成熟,預計隨著個貸不良貸款批量轉讓試點工作的推進,這兩種模式將會充分發揮拓寬金融業不良資產處置渠道,加強不良資產處置力度的作用。未來可重點關注不同發起機構、不同逾期賬齡條件下,信用卡不良ABS產品在存續期的基礎資產回款表現,為不良資產投資決策積累參考依據。

??

數據來源:中國債券信息網

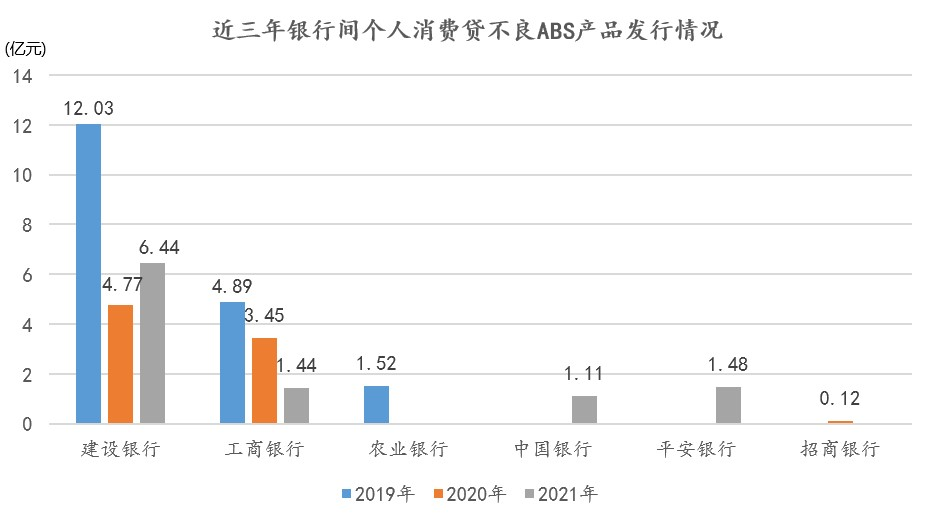

(二)個人消費貸不良資產證券化

2021年,建行、工行、中行、平安共4家銀行發行6單以個人消費貸為基礎資產的不良資產證券化ABS產品,發行金額共計10.47億元,涉及不良資產總額64.3億元。自2016年不良資產證券化試點重啟以來,僅建行和工行發行過以個人消費貸為基礎資產的不良ABS產品,中行、招行、平安也在近兩年開始嘗試,可能與銀行自身細分產品規模和歷史回收數據積累豐富程度有關。

此類產品的基礎資產主要為個人消費貸不良資產,例如建行“快貸”、中行“中銀E貸”、平安“新一貸”等,加權平均逾期時間4-6個月,戶均2-10萬元。相對信用卡產品而言是較為新穎的銀行貸款類產品,一般授信金額均在30萬以下,具備小額分散的特點。雖然此類型產品的不良資產規模較大,但目前看來,產品逾期后回收現金流不如信用卡類產品的歷史表現豐富,不良戶均金額較信用卡類不良稍大是此類型不良ABS產品的發行主體和規模都暫時受限的主要原因之一。

如本文第一章所述,個貸不良批量轉讓試點的主要產品恰好是此類消費貸產品居多,只是債權轉讓的個人消費貸產品主要以逾期時間久的核銷資產為主。預計隨著各金融機構在此類產品規模上的擴大,后期不良規模的整體上升,個貸不良處置方式更加多元化,消費貸不良或將成為繼信用卡之后的又一大個人信用不良產品。

數據來源:中國債券信息網

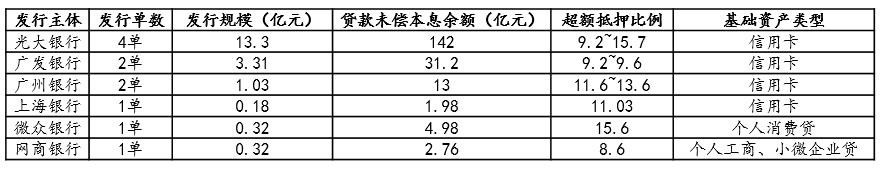

(三)銀登中心不良資產收益權轉讓

2021年,光大、廣發、上海銀行、廣州銀行、微眾銀行、網商銀行等共計6家銀行在銀登中心完成11單不良信托資產收益權轉讓,涉及資產為信用卡和消費貸不良貸款,不良資產原始金額共計196.05億元,實際轉讓價格共計18.46億元。從不良資產原始規模來看,較2020年的163.1億元增加了20%,發行規模較2020年的15.51億元增長18.9%;從發起機構來看,較2020年增加了網商銀行,發起機構主體更加多元化。

銀行間不良資產證券化或銀登中心的不良資產收益權轉讓,雖然產品發行和交易結構稍有區別,發行市場不同,但本質上都是銀行不良資產處置的方式。通過對此類產品的發行規模、基礎資產、預期回收率的跟蹤,結合市場不良資產總體規模、各銀行年報數據,可以較好的跟蹤各行不良資產規模和結構的變化、資產出表的方式,補充更多的信息來源為不良資產投資決策做參考。

表3.銀登中心2021年不良信托資產收益權轉讓列表

注:超額抵押比例=貸款未償本息費余額/證券發行金額,此值越大,說明提供安全墊的資產規模越大,但回收率和回收時周期還需要結合底層資產類型、逾期時長等綜合因素來看。

三、信用卡不良ABS產品的回收情況(各家回收率的橫向比較)

2021年個貸不良批量轉讓市場上,信用卡類的不良資產包僅有幾個試單的小包,預計未來隨著流程跑通,各AMC在人行征信系統的順利對接(廣西廣投已于12月末獲得人行征信接入許可),會有更多信用卡類不良資產包在市場掛牌(個貸類不良中信用卡不良占比超一半以上)。

信用卡類不良資產包估值一方面是利用發起機構同產品歷史回收率數據,但此數據開放程度有限(目前僅面向該產品項目相關的中介機構),只能利用公開的信用卡不良ABS的累計回收率進行推測;另一方面可由直接負責該產品后端催收機構的實際經驗獲得,但這類數據獲得難度太高,實操中也難以獲取量化數據。因此從信用卡不良ABS的歷史回收數據進行初步觀測是比較容易獲取的真實量化數據,可持續積累作為后續資產包估值的參考資料之一。

通過搜集各產品發行評級報告、存續期償付報告的回收金額進行統計分析,可以看到以下幾個特點:

1.信用卡不良ABS產品的償付情況與該產品底層資產的回收表現直接相關,而信用卡不良資產的回收率與發起機構產品客群、委外管理能力、逾期賬齡、逾期資產件均金額等幾個因素關聯性較強;

2.通過比較發行評級報告的預測回收與償付報告的真實回收,絕大部分產品回收情況都高于預測回收的20-30%。總體來說國有銀行的回收情況較股份制銀行而言相對較好,股份制銀行中招行、興業回收表現較好,個別產品某個階段的回收表現不好也可能與季節或其他因素有關,在需要參考具體回收率時還需考察其產品的具體情況。

表4.部分發起機構信用卡不良ABS產品的歷史回收情況

數據來源:該期產品最新報告期的償付報告和發行評級報告(中債資信)

3.根據各ABS產品每三個月一次的償付報告(個別產品每半年或每月發布),可推算出不同發起機構信用卡資產在成為不良后的月均回收率,比較結果是國有行中建行、工行、農行回收率表現較好且穩定,股份制銀行中招行、興業的回收率表現較好。遇到具體信用卡類個貸不良資產包評估時,還需細致考察該行更多產品的綜合表現并與資產包細分資產進行對照后再進行考核。

致力于分享最及時的金融行業資訊

企業信息共享互動平臺

Copyright ?2019-2023 華道數據股份有限公司. 蘇ICP備2021032548號-1 ALL RIGHTS RESERVED