2022年7月,銀保監會、人民銀行印發《關于進一步促進信用卡業務規范健康發展的通知》,信用卡業務面向高質量發展的步伐加快,客戶經營成為行業關注焦點。近日,金融數字化發展聯盟聯合銀聯數據、榮數信息共同發布《增量開拓與存量挖潛——信用卡客戶經營專題報告》,該報告通過定量調研、專家訪談等方式,從客戶生命周期的視角出發,聚焦信用卡申請與激活、客戶價值挖掘、睡眠戶促動與流失客戶召回等環節,直擊持卡人的痛點與訴求,助力銀行提升信用卡業務發展質效。

非一線城市空間有待挖掘,開卡禮平均價值198元,不想去網點激活為主要痛點

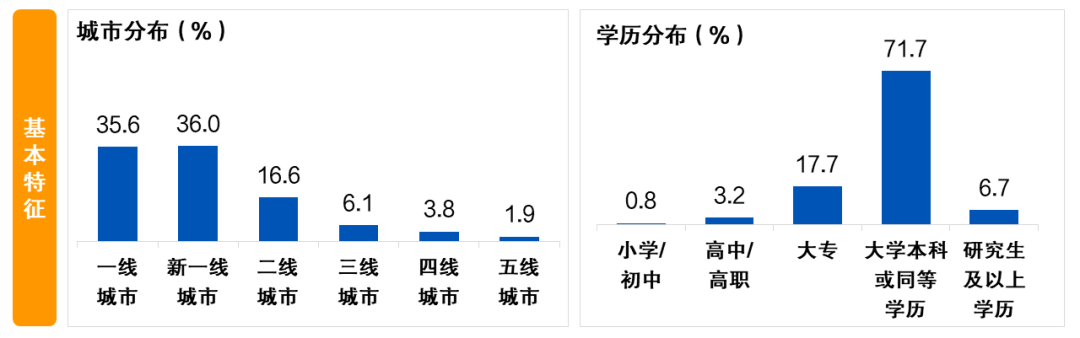

本次研究將近半年內有過信用卡申請經歷的客戶視為新戶。結果顯示,新戶中,超半數年齡處于25-34歲之間,35-44歲客戶占比超三成,整體女性客戶占比約六成。從城市線級來看,一線和新一線城市的新戶合計占比71.6%,這表明,非一線城市,特別是三線及以下城市,可能是未來信用卡行業增量的重要陣地。

80%的信用卡新戶認為,營銷活動是申請信用卡時的首要考慮因素,進一步追問后發現,息費合理、用卡安全和卡片主題是驅動用戶做出申請決策的重要因素。

在被問及“您認為目前市面上開卡禮平均價值是多少”時,整體受訪者的平均值為198元,新戶的平均值高于整體,為203元;與此同時,受訪者所能接受的最低開卡禮價值的平均值為135元,新戶則為140元,這反映出信用卡行業競爭加劇,銀行獲客成本提升。此外,在基于場景的獲客營銷中,當辦理信用卡可享受的優惠金額低于消費總額的30%時,約八成客戶辦理信用卡的意愿較弱。

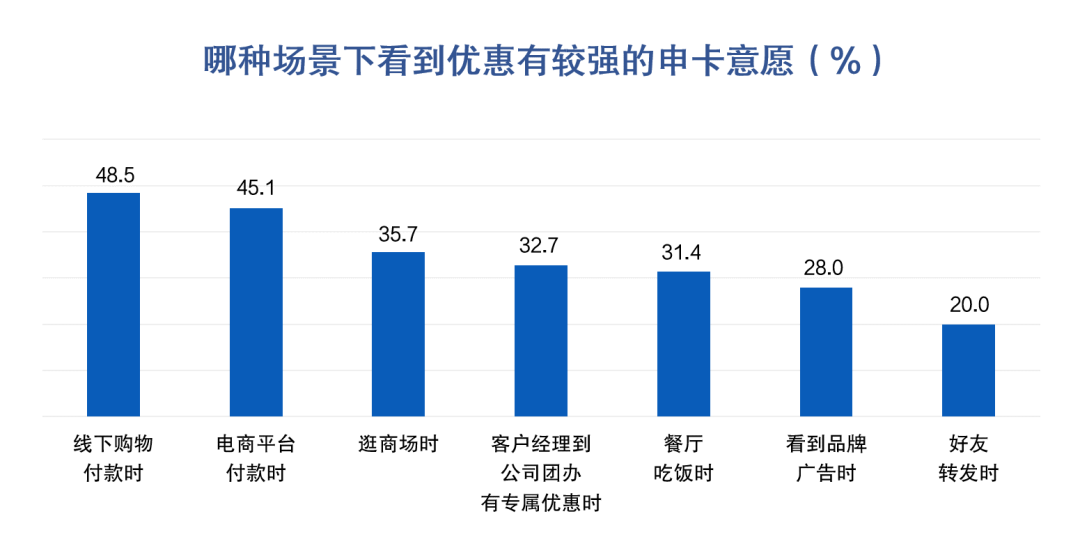

在開卡禮的具體形式上,虛擬類禮品較實物類更具吸引力,其中電商購物卡、汽車出行禮券等最受歡迎。此外,線下購物付款、電商平臺付款、商場、企業團辦、餐廳等場景和渠道營銷效果較好,用戶的申請意愿相對較高。

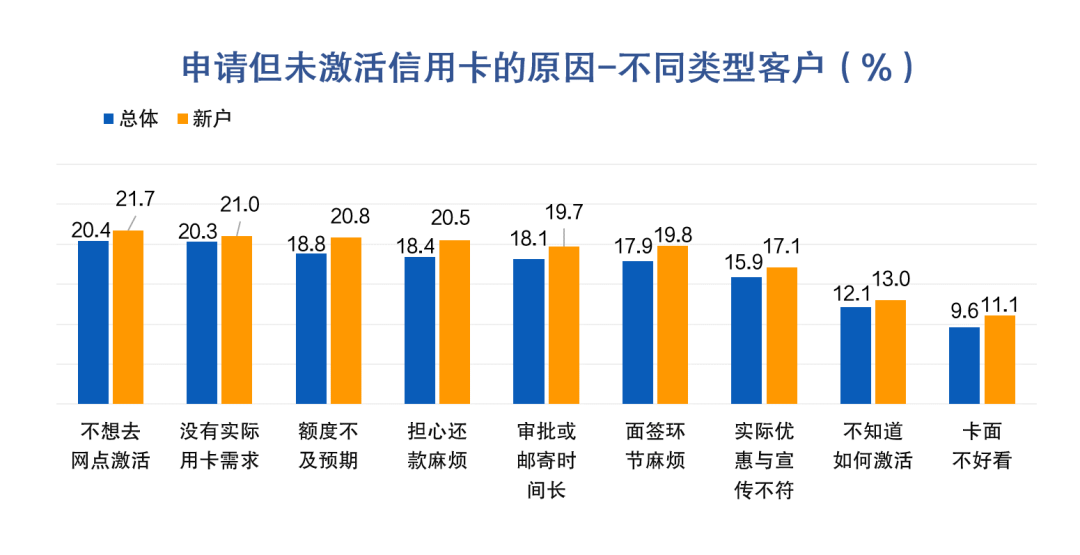

在激活環節,新戶對于各方面因素的關注度、敏感度顯著高于整體用戶,這表明持卡人對于用卡體驗、服務水平的要求越來越高。“不想去網點激活”是降低激活意愿的首要因素,而視頻面簽的應用能夠顯著改善這一痛點。

尾隨營銷顯著提升用卡意愿,大額立減更受歡迎,單筆大額消費時分期意愿顯著

在用卡習慣的培養方面,六成客戶表示,當信用卡優惠覆蓋到網購電商場景時,能夠顯著提高用卡意愿,其次是直播類網站和外賣平臺。超九成持卡人目前綁定了支付寶、微信或云閃付,超過23%的三線及以下城市用戶愿意通過多多支付使用信用卡,高出其他線級城市近10個百分點,其綁定抖音支付的比例也高于新一線城市和二線城市情況。

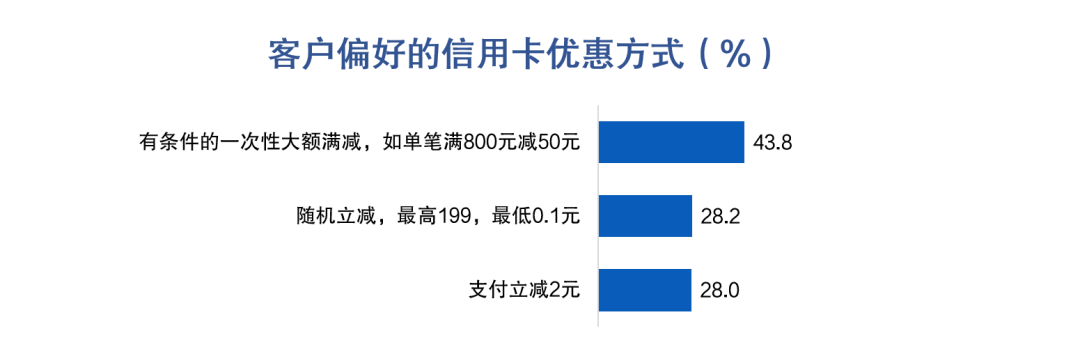

在營銷觸達形式上,在消費提醒中加入優惠信息的尾隨營銷形式能夠提升近80%用戶的用卡意愿;在活動形式方面,“隨機立減”和“滿額立減”最受歡迎,其次是“電商平臺支付立減,如京東等”和“積分”;在優惠策略方面,44%的受訪者偏愛“有條件的一次性大額滿減”,從年齡維度看,18-24歲客群對“支付立減”更感興趣。

從消費者為信用卡業務貢獻收入的行為來看,使用過分期服務的客戶占比最多,約占全部受訪者的40%,其次是增值服務(如還款券包、保險、零售業務聯動服務等),占比約35%,同時33%的用戶有過最低還款額還款的經歷。

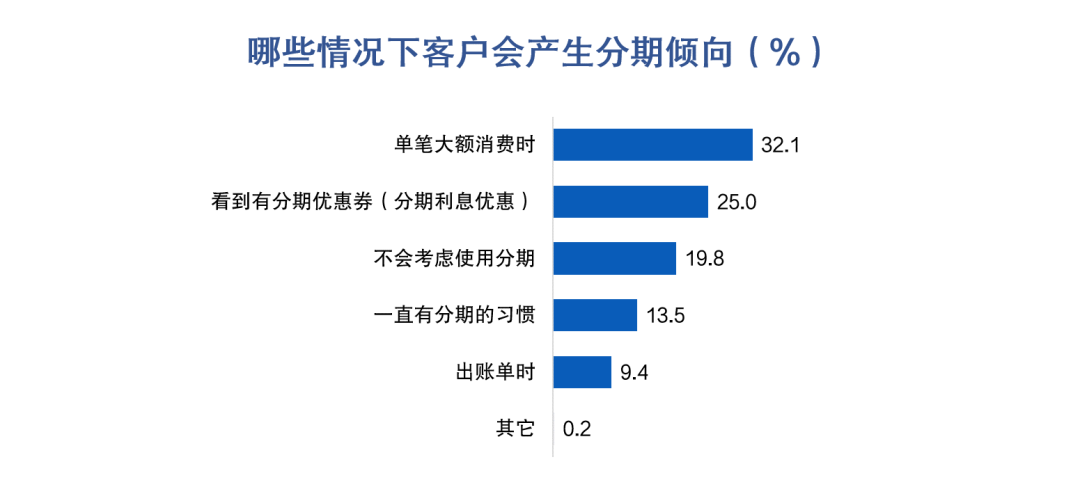

32%的受訪者表示,在單筆大額消費時會產生分期意愿。這表明當客戶有大額消費時,實時進行分期營銷的效果優于出賬單時再進行營銷。

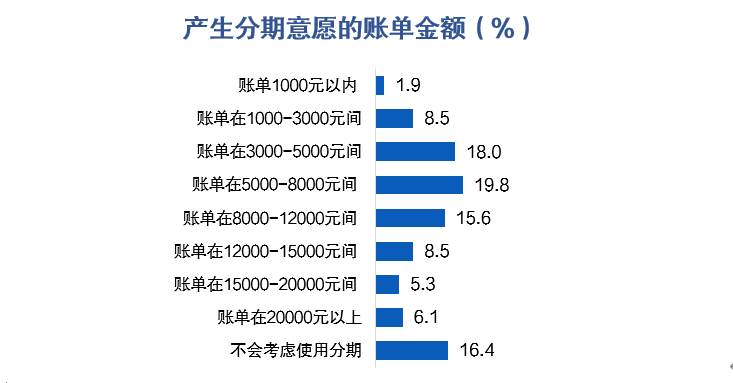

當客戶的賬單金額在5000-8000元之間時,有分期還款傾向的受訪者比例最高,約為20%。與之比例相近的是賬單金額在3000-5000元之間(18%)。

近年來陸續有銀行推出信用卡會員體系,在持卡人體驗方面,“太多重復權益”(29.8%)和“權益質量不高”(29.8%)是最大的痛點,緊隨其后是“經常會遺忘或過期,也沒有提醒”(27.7%)。中年、持有較高等級卡產品、擁有多張信用卡的持卡人更熱衷參與會員活動。線上購物消費類權益最得人心,女性體檢、女性特定疾病重疾險、HPV疫苗預約、癌癥早篩等健康權益也愈加受到歡迎。

積分是信用卡的基本功能,在使用中,59%的受訪者青睞“交易時積分抵扣全部或部分現金”,其次是通過商城兌換實物禮品(54%)和兌換代金券 (41%)。兌換品類方面,54%的客戶偏愛線上代金券(如微信立減金、話費、視頻會員等),46%的客戶偏愛線下消費代金券(如加油券、咖啡券、知名連鎖餐廳通兌券等),美食/休閑零食位列第三。

此外,近七成受訪者表示愿意額外付費購買積分權益,主要的驅動因素是有喜歡的服務或禮品。“性價比”是用戶使用積分商城時的首要考慮因素,區域性銀行的用戶還會更加關注物流服務和客服體驗。

睡眠戶促動與流失客戶召回:近三成客戶因權益或優惠問題放棄用卡,喚活成本為100-200元,超四成用戶會因高適配的優惠活動放棄銷卡

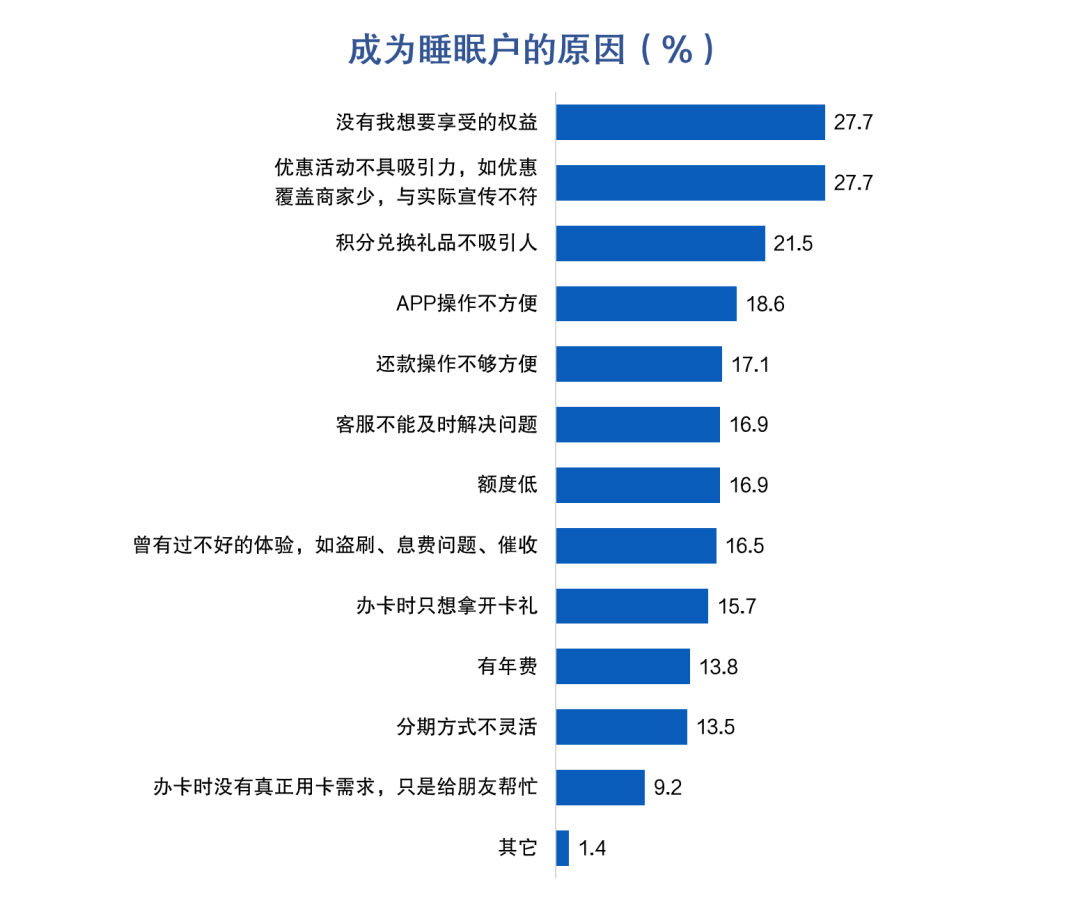

在“成為睡眠戶”的原因方面,權益適配度不強(28%)、優惠活動吸引力不足(28%)和積分兌換禮品吸引力不足(22%)位列前三。

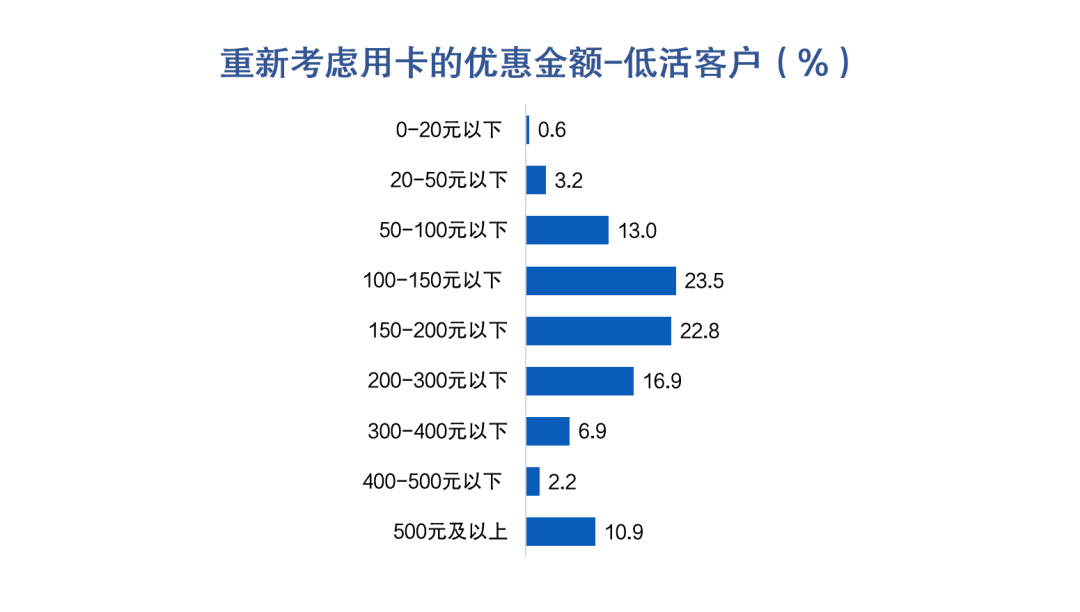

就低活(超過60天未使用某張信用卡)客戶來說,網購電商平臺、直播類網站以及外賣平臺的優惠相對來說更能提高用卡意愿。當被問及“給予多少優惠金額、會讓您考慮重新使用這張信用卡”時,大部分受訪者的期望金額在100-200元。

此外,睡眠時長與激發重新用卡意愿的期望優惠金額正相關,540天及以上的睡眠客群,其所期望的優惠金額平均值較60-90天未用卡的客群高出25%。

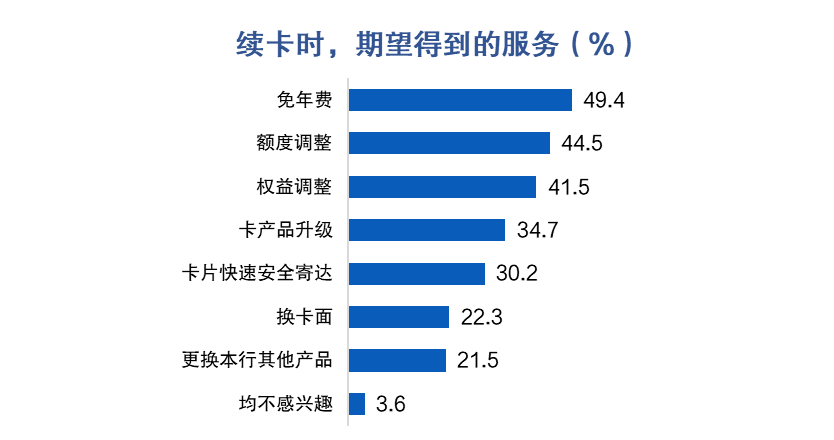

在續卡環節,超四成客戶偏好通過短信發送的續卡提醒,其次是手機銀行推送(38%)和銀行官方微信公眾號(35%)。在被問及“續卡時,您期望得到什么服務”時,近50%客戶選擇了“免年費”,同時,45%的客戶表示希望能夠調整額度,42%的受訪者希望調整權益。

在銷卡方面,“卡太多,不易管理”是主動銷卡的首要原因(37%),其次是“信用額度低”(30%)、“其他卡使用功能更強大”(26%)、“其他卡優惠更多”(26%)。

03 信用卡客戶經營建議

極致服務體驗,創新產品權益設計,深耕營銷策略部署

線上線下聯動,全面開拓增量空間。國家統計局數據顯示,我國三線以下城市及農村鄉鎮地區居民規模多達10億人,但本次調研顯示,近半年內申請信用卡的客戶主要集中在經濟發達的(新)一線城市,下沉市場信用卡市場潛在空間巨大。銀行可加強線上線下聯動,實現潛在客群的高效觸達。

加強激活、靈活分期、續卡等關鍵時點促動與服務。銀行可以進一步強化金融科技的運用,如在審批通過后及時進行開卡禮品等信息推送,提升客戶激活意愿;針對單筆大額消費加強靈活分期引導,完善分期業務辦理渠道和流程,從而提升業務收入;把握續卡機會點,提供更加靈活的續卡服務,提升客戶忠誠度等。

做好遠程面簽技術儲備,線上發卡解決激活痛點。《關于進一步促進信用卡業務規范健康發展的通知》明確提出將通過試點等方式探索線上信用卡業務等創新模式,銀行應積極爭取試點資格,盡快做好遠程面簽相關技術儲備,實現場景端的即時發卡。

創新產品與權益設計,打造卡片“硬實力”。調研結果顯示,營銷活動對驅動新戶辦理信用卡作用凸顯,但是真正讓用戶決定申辦卡片的關鍵因素是利息合理性、用卡安全性和卡片主題豐富性,優惠活動并不能100%喚醒低活用戶,如13%的低活用戶表示僅想享受本次優惠、不會繼續用卡。而在銷卡原因方面,排名前三的原因依次是卡片過多、額度低和其他卡功能更強大。銀行還需在卡產品的研發上投入更多的精力。

洞察醫療健康、美妝、親子等新需求,優化權益使用體驗。權益適配度不強、優惠活動吸引力不足是導致客戶沉睡的重要原因。銀行需注重權益價值,善于洞察消費者新需求,如醫療健康、美妝、親子等,整合相關合作方資源,為持卡人提供差異化的服務,同時持續優化權益領取與使用流程,提升持卡人用卡體驗。

發揮平臺產品優勢,提升增值服務等非利息收入貢獻。一是提升發卡量,進行交易促動,做好場景建設,提升回傭收入;二是打造多層次的產品體系,以年費為門檻篩選目標客戶,提供超額權益服務;三是創新增值服務產品與運營思路,發揮平臺產品特性,可推出積分加速、會員權益、保險服務等付費產品。

使用尾隨營銷、刷卡金等新形式,提升用卡意愿。銀行需把握營銷時機,當客戶有大額消費時,實時進行分期產品的活動宣傳,通過短信或官方微信公眾號給客戶發送交易提醒時,附帶近期主推的熱門活動和入口鏈接。此外,流程簡潔、優惠直接的刷卡金類抵現活動也較受持卡人歡迎。

盤活積分資源,特色會員體系助力分層經營。一方面盡可能打通積分使用場景,豐富活動形式,如在網購、外賣等場景中實現無感積分抵現等;另一方面需做好系統支持以及相關基礎服務,如客服、物流等。信用卡會員體系運營中,建議適當簡化低等級的權益兌換門檻,同時提供適配度更高的個性化權益。

保護消費者權益,減少干擾式營銷等行為。調研發現,平均每月2至3次的電話營銷會大幅降低客戶對銀行的好感度。銀行在信用卡業務開展過程中,要做好信息披露同時暢通客服渠道,在營銷策略制定過程中充分評估用戶體驗,提升客訴問題的處理效率與智能預警能力等。

報告全文下載鏈接:增量開拓與存量挖潛——信用卡客戶經營專題報告

https://www.fddnet.cn/wendang/xykkhjy.pdf

免責聲明:本文、圖片均轉載自網絡,版權歸原作者所有,如有侵權請聯系刪除

致力于分享最及時的金融行業資訊

企業信息共享互動平臺

Copyright ?2019-2023 華道數據股份有限公司. 蘇ICP備2021032548號-1 ALL RIGHTS RESERVED