8月27日晚,中信銀行公布了其2019年上半年財(cái)務(wù)報(bào)告,根據(jù)報(bào)告顯示,報(bào)告期內(nèi),中信銀行實(shí)現(xiàn)歸屬本行股東的凈利潤(rùn)283.07億元,同比增長(zhǎng)10.05%。實(shí)現(xiàn)營(yíng)業(yè)收入931.50億元,同比增長(zhǎng)14.93%;其中實(shí)現(xiàn)利息凈收入571.62億元,同比增長(zhǎng)14.76%;實(shí)現(xiàn)非利息凈收入359.88億元,同比增長(zhǎng)15.18%。

2019年上半年,中信銀行重視消費(fèi)場(chǎng)景生態(tài)建設(shè),堅(jiān)持創(chuàng)新引領(lǐng),不斷夯實(shí)自有平臺(tái)建設(shè),同時(shí)運(yùn)用跨界合作場(chǎng)景為用戶提供多維產(chǎn)品解決方案,以更加優(yōu)質(zhì)的服務(wù)打造客戶極致體驗(yàn)。

中信銀行加強(qiáng)信用卡自有平臺(tái)建設(shè),推進(jìn)“動(dòng)卡空間 APP”功能持續(xù)迭代,完善 “信收付”19產(chǎn)品與智能支付通道建設(shè),實(shí)現(xiàn)“全網(wǎng)支付”及“組合支付”等功能。同時(shí),持續(xù)優(yōu)化客戶支付體驗(yàn),與支付寶、京東支付、美團(tuán)支付等主要網(wǎng)絡(luò)消費(fèi)場(chǎng)景開(kāi)展銀行側(cè)快捷綁卡合作,客戶體驗(yàn)、用戶經(jīng)營(yíng)及流量變現(xiàn)能力穩(wěn)步提升。加強(qiáng)互聯(lián)網(wǎng)平臺(tái)建設(shè),前瞻性拓展矩陣式平臺(tái)布局,進(jìn)一步豐富信用卡 在公眾號(hào)、小程序、短視頻、自媒體、社區(qū)、智能硬件等領(lǐng)域的平臺(tái)資源,拓展業(yè)務(wù)渠道,提升用戶轉(zhuǎn)化。

中信銀行深化跨界聯(lián)盟合作,加快產(chǎn)品與場(chǎng)景融合創(chuàng)新,持續(xù)豐富“金融+”體 系。積極探索布局“金融+文娛”領(lǐng)域,攜手閱文集團(tuán)首發(fā)閱文起點(diǎn)聯(lián)名卡;深化與騰訊合作,發(fā)行“騰訊視頻聯(lián)名卡”,聚焦頭部流量經(jīng)營(yíng),推進(jìn)海量視頻會(huì) 員流量轉(zhuǎn)化為信用卡優(yōu)質(zhì)客戶;持續(xù)完善“金融+商旅”布局,豐富與阿里的合作模式,發(fā)行“飛豬聯(lián)名卡”,通過(guò)定向場(chǎng)景投放轉(zhuǎn)化優(yōu)質(zhì)商旅客群;完善“金 融+商超”布局,挖掘聯(lián)盟伙伴線下場(chǎng)景,增強(qiáng)場(chǎng)景營(yíng)銷服務(wù)能力,進(jìn)一步鞏固該行信用卡在商旅、商超市場(chǎng)領(lǐng)先優(yōu)勢(shì)。同時(shí),該行發(fā)力年輕客群經(jīng)營(yíng),打造備受年輕人喜愛(ài)的“顏卡”系列產(chǎn)品,持續(xù)擴(kuò)大品牌影響力。

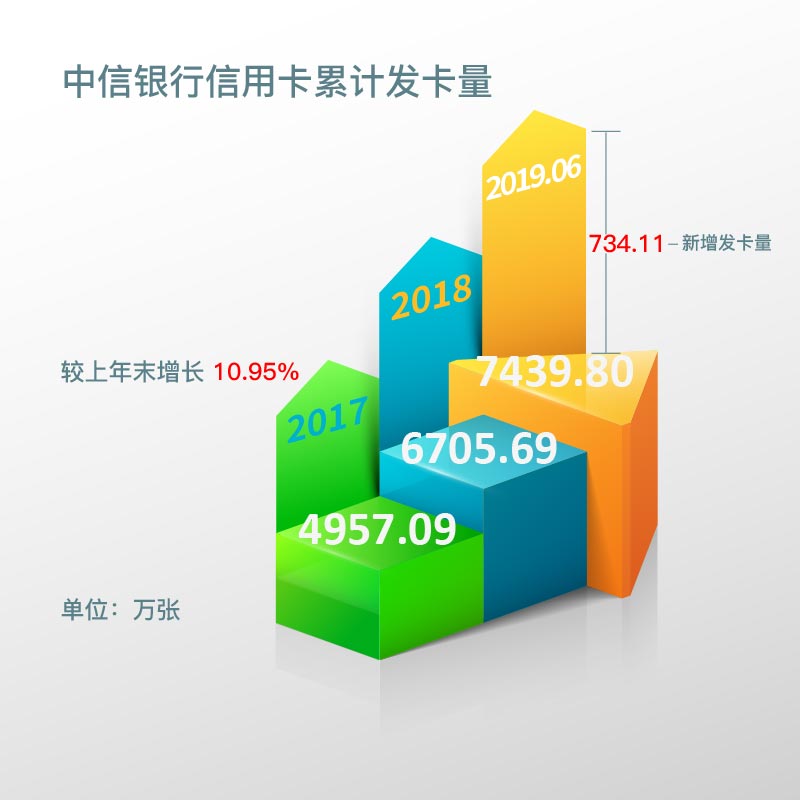

截至報(bào)告期末,中信銀行信用卡累計(jì)發(fā)卡7,439.8萬(wàn)張,較上年末增長(zhǎng)10.95%,報(bào)告期內(nèi),新增發(fā)卡734.11萬(wàn)張;據(jù)往年年報(bào)顯示,截至2018年末累計(jì)發(fā)卡6,705.69萬(wàn)張,截至2017年末累計(jì)發(fā)卡4,957.09萬(wàn)張。

(圖一) 中信銀行信用卡累計(jì)發(fā)卡量

截至報(bào)告期末,中信銀行信用卡貸款余額4,998.06億元,較上年末增長(zhǎng)13.07%;據(jù)往年年報(bào)顯示,截至2018年末信用卡貸款余額為4,420.46億元,截至2017年末信用卡貸款余額為3,332.97億元。

(圖二) 中信銀行信用卡貸款余額

報(bào)告期內(nèi),中信銀行信用卡交易量12290.13億元,同比增長(zhǎng) 27.81%;據(jù)往年年報(bào)顯示,2018年信用卡交易量為20,815.83億元,2017年信用卡交易量為14,922.89億元。

(圖三)中信銀行信用卡交易量

截至報(bào)告期末,中信銀行信用卡不良率為1.74%,較上年末下降 0.11 個(gè)百分點(diǎn);據(jù)往年年報(bào)顯示,截至2018年末信用卡不良率為1.85%,截至2016年末信用卡不良率為1.24%。

(圖四)中信銀行信用卡不良率

2018 年以來(lái),現(xiàn)金貸、互聯(lián)網(wǎng)消費(fèi)貸、P2P 等市場(chǎng)放貸主體日益增多,債務(wù)風(fēng)險(xiǎn)不斷聚集,市場(chǎng)共債客群資產(chǎn)質(zhì)量波動(dòng)明顯,此類風(fēng)險(xiǎn)有向信用卡行業(yè)傳導(dǎo)的趨勢(shì);同時(shí),隨著產(chǎn)業(yè)結(jié)構(gòu)的不斷調(diào)整,部分地區(qū)及行業(yè)從業(yè)者的就業(yè)及收入穩(wěn)定性受到一定影響,導(dǎo)致部分客戶的還款能力和還款意愿降低。兩重因素疊加,致使信用卡業(yè)務(wù)風(fēng)險(xiǎn)有所上升。

針對(duì)上述市場(chǎng)環(huán)境變化,中信銀行強(qiáng)化了貸前、貸中、貸后聯(lián)動(dòng)風(fēng)險(xiǎn)管控體系。貸前準(zhǔn)入方面,嚴(yán)格審查客戶資信水平,運(yùn)用征信數(shù)據(jù)等信息審慎篩選優(yōu)質(zhì)客戶,通過(guò)模型及策略的不斷調(diào)優(yōu),嚴(yán)控共債客戶通過(guò)率;貸中風(fēng)險(xiǎn)管控方面,完善授信規(guī)則,實(shí)行差異化授信,并根據(jù)客戶用卡及還款情況進(jìn)行動(dòng)態(tài)授信調(diào)整,對(duì)疑似共債等高風(fēng)險(xiǎn)客戶及信用卡套現(xiàn)等不合規(guī)用卡行為,實(shí)施長(zhǎng)期專項(xiàng)監(jiān)測(cè)與打擊;貸后不良資產(chǎn)催收方面,持續(xù)優(yōu)化催收策略,不斷探索與公檢法事業(yè)單位、征信機(jī)構(gòu)、大數(shù)據(jù)公司等外部機(jī)構(gòu)的業(yè)務(wù)合作,運(yùn)用大數(shù)據(jù)等創(chuàng)新技術(shù)手段提升對(duì)高風(fēng)險(xiǎn)客戶的清收能力。

(備注:本文根據(jù)中信銀行公開(kāi)發(fā)布的2019年半年報(bào)年報(bào)整理而來(lái),更多銀行年報(bào)信用卡信息解析和上市銀行信用卡數(shù)據(jù)盤(pán)點(diǎn),稍后奉上。)