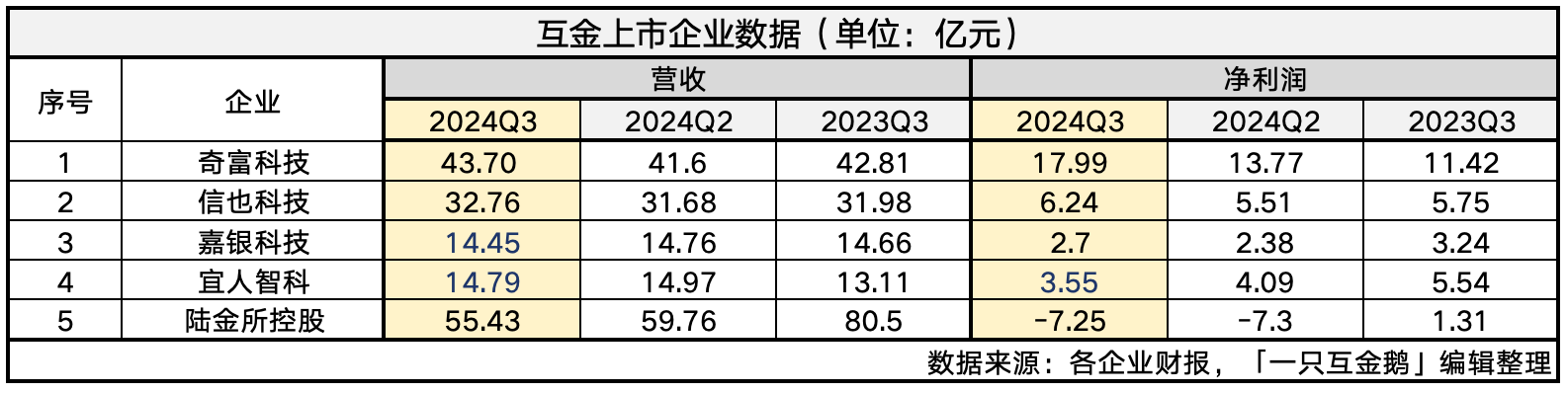

目前已經有5家互金上市公司披露了2024年第三季度的業績數據。這些公司主要業務即現金貸助貸業務,透過這些公司的最新財報信息,在一定程度上可以感知當前助貸市場的整體發展狀態。從數據來看,疲軟已久的互金市場,在2024年第三季度迎來一些好轉,這種勢頭主要體現在幾家公司的貸款投放量以及營銷相關費用支出上,都環比上一季度增加。幾家企業的高層在投資者電話會中也表示由于三季度宏觀經濟指標出現積極表現,尤其是9月份出臺的一些政策,使得企業對第四季度仍然充滿信心。具體先來看各家的數據表現:

(點擊圖片查看大圖,最好點擊右上角收藏本文慢慢看)

1、5家在第三季度的放款規模均較前一季度增加,就連一直在轉型收縮的陸控本季度貸款投放規模也比上一季度增加了53億;2、奇富科技、信也科技的營收和凈利潤,環比和同比均增長;3、嘉銀科技、宜人智科在本季度的放款規模較上一季度,以及去年同期更多,但營收均出現下滑,其中,宜人智科的凈利潤同比、環比均下滑;4、在貸余額方面,嘉銀科技在本季度仍未披露該數據;信也科技和宜人智科同比、環比均增長;奇富科技的余額下降至1597億元,已比年初減少268億元(年初余額為1865億元);陸控在三季度的數據此前已經有單獨解析,可戳超鏈接:陸金所Q3:新拿的小貸牌照已放貸超10億。對于發展已久的現金貸助貸業務,幾家平臺在新的一個季度,業務模式本質上并沒有太多變化。無非是根據自身業務的風險表現以及對市場的判斷,再決定投放策略是否放寬或者收緊。創新永無止境,幾家企業在不管是海外業務還是金融科技輸出業務,又或者是小微金融業務,這些被視為助貸平臺“第二增長曲線”的業務方面,在本季度均有一些新的進展。作者綜合各家的財報以及本季度投資者電話會內容,總結了一些亮點:一、奇富科技:表內貸款余額增長帶動「融資收入」增長今年奇富科技的整體經營策略偏謹慎,從每個季度的貸款投放規模、余額變化,以及營銷支出都可以看出。Q3,奇富科技銷售及營銷開支4.2億元,去年同期為5.3億元,上一季度為3.66億元。財報表示同比減少是獲客方法更審慎,環比增加是由于獲客數增加,被單位獲客成本降低所抵銷。從財報披露數據來看,第三季度的單客戶獲取成本為265元,上一季度為286元,去年同期為306元。不僅是獲客成本同比減少,行政支出在本季也比去年同期的9540萬元減少至9200萬元。奇富在財報中將其業務分為「信貸驅動服務」和「平臺服務」。「信貸驅動服務」項下的重資本模式貸款撮合服務費本季度為2.59億元,去年同期為4.79億元;「平臺服務」項下的輕資本模式貸款本季度收入5.75億元,去年同期為8.64億元。雖然兩類貸款服務撮合費都較去年同期下降,財報提及為撮合規模降低。但「融資收入」和「轉介服務收入」都在增長,所以整體的收入呈現增長趨勢。「融資收入」增加主要是表內貸款余額增加,財報也有進一步解釋為——通過其自己的平臺撮合并由合并信托及福州小額貸款出資的貸款,合并信托及福州小額貸款向借款人收取費用及利息。額外提一點:從CNABS公開的信息來看今奇富網絡小貸作為原始權益人已經發行了56億ABS。關于小貸公司為什么這么積極發行ABS,可以看一下上一篇文章。一站式的解決方案包括產品設計、營銷獲客、風險管理、精細化經營及技術研發,支持1個月上線新產品,按周迭代產品特性,按天升級配置。今年1月至9月,這種全流程金科模式放款月均復合增長率達到14%。此外,奇富金科自主研發的小微經營貸技術解決方案采用了將線上大數據風控、用戶自證信用、線下智能盡調有機融合的“三段式逐級授信體系”,已經在數家合作機構落地運營。提及小微業務,其實本季度奇富科技在去年末開始靜默許久的大額信貸產品“360公富貸”本季度又開始重回渠道中介的朋友圈,該產品最高額度50萬,眾多渠道最近大力宣傳中。這個產品重回市場,做了一些調整,尤其是提額環節設計得比較有意思。(之后我會單獨剖析該產品)金融科技輸出業務,目前多家助貸平臺都在輸出,也有企業將之稱為“信貸聯營”模式等,比如數禾、嘉銀科技都有在開展此類業務。對于未來的展望,奇富科技仍持審慎態度,也是幾家互金助貸平臺中少有仍然持審慎經營策略的平臺。其財報披露:由于宏觀經濟的不確定性持續存在,所以擬在業務規劃中持審慎態度,將繼續專注提高公司營運效率。預計第四季度將產生凈利潤17.5億元-18.5億元,非公認會計準則凈利潤18億元-19億元,預計同比增長57%至65%。信也科技的海外業務一直是大家較為關注的重點,加上最近中資出海布局信貸業務又成為行業熱門話題,下面就多說一點信也在海外的進展——據其財報,2024年第三季度,信也科技國際收入貢獻從2020年的3.7%大幅增加到2022年的10.3%,預計2024年全年將達到20%左右。本季度國際市場借款人的數量從2020年的70萬增加到2022年的160萬,并在2024年前9個月增加到210萬;在第三季度加強全球業務,國際市場的新借款人數量達到671000人,同比增長60%,環比增長 43%。今年前9個月,國際交易額達到72億元,同比增長29%,國際市場收入貢獻進一步增長至6.36億元,同比增長9%,占總收入的19%。印尼:2024年前5個月里一直在向印尼質量更好的借款人過渡,第三季度交易規模達到18億元人民幣,環比增長11%。最近,信也科技與印尼領先的數字銀行Superbank簽訂了新的戰略合作伙伴協議。迄今為止,與多家知名的數字和傳統本地金融機構建立了戰略合作伙伴關系,包括 Super Bank, Bank Jago, Sea Bank, OCBC Bank, and Permata Bank等。菲律賓:業務超出預期,交易量同比增長137%,環比增長24%,達到8.38億元人民幣。菲律賓該季度對國際交易量的貢獻增長到約32%。與 SEA Bank,Maya Bank,Union Bank 等當地金融機構建立合作關系。人才方面——加強國際團隊,邀請孫曉冬博士加入,擔任高級副總裁,負責印尼以外的國際市場業務開拓。孫博士曾在螞蟻國際、網商銀行、美國運通和花旗銀行等知名機構擔任要職。

更早之前的2023年,信也曾官宣原螞蟻集團國際業務CRO(首席風險官)顧鳴回歸信也科技,出任信也科技印尼業務CEO。如今國內互金市場,很多此前沒有布局海外業務的企業都在“蠢蠢欲動”,或許,信也科技的布局思路值得參考,只是新的玩家在這個時候再入場究竟還能不能分到一杯羹,也很難說。每次嘉銀科技財報披露的信息都特別少,關于在貸余額數據,本季度財報仍未披露。提及這一季度凈利潤同比減少1.5%,投資者電話會中有解釋——因為追求高質量增長的戰略,成本增加,主要是借款人收購和信貸成本比去年同期大幅增加。財報顯示本季度銷售和營銷費用5.5億元比去年同期增長34.9%,主要是因為獲客費用增加。此外,對于人工智能等研發投入也比較多,研發支出同比增長超過36%,嘉銀有在不斷推出新的系統和應用程序,將人工智能技術應用于業務場景。以及,最近幾個季度逐步減少了對于利潤率較低的擔保服務相關收入。本季度的擔保相關收入為2.52億元,比去年同期的3.98億元減少了1.46億元。展望未來,嘉銀科技表示,隨著壓低利潤率的擔保相關服務收入繼續減少,以及早期獲客投資帶來客戶留存和轉化率,促進中長期增長,相信規模經濟和運營效率會進一步體現,從而提高利潤率。除了助貸業務,金融科技輸出和海外貸款,這兩方面嘉銀都有布局。在印度尼西亞,與第二季度相比,本地業務合作伙伴的季度貸款發放量和新注冊用戶進一步增加。嘉銀認為,盡管印尼市場競爭激烈,領先的玩家主導了顯著的市場份額。然而,整體市場需求仍然強勁,特別是在服務不足的人群中還是很有發展機會的。在墨西哥,注意到當地關于金融應用程序上市的規定變得越來越嚴格;關于金融科技輸出業務,上一季度有提及幫助一家民營銀行與定向資產獲客渠道對接,還在擴大服務邊界。本季度透露推進了和兩家金融科技聯合運營落地,還有兩家在討論中。對于四季度,嘉銀科技預計第四季度貸款投放不低于250億元。宜人智科除了貸款業務,還有保險經紀,以及品質生活業務。總結來說,貸款業務仍然是重點,也就是金融服務業務,該板塊的獲客投入很大,所以營銷費用也同比增長,這也就帶來了「宜享花」的各方面增長。保險業務受監管對于保險利率下調政策等因素的影響較大;品質生活其實就是電商業務,GMV同比仍然下降,還是表示在調整產品中。具體來看本季度宜人智科的金融服務部分收入同比增長25%,達到8.36億元,占其總收入的57%。其核心產品「宜享花」月活躍用戶穩定在450萬左右,同比增長52%。并表示本季度銷售和營銷支出同比增長71%,達到3.36億元。主要是因為金融服務板塊的快速擴張,獲客營銷方面增長較多。從財報來看,其保險經紀業務受到監管對于保險利率下調政策的影響,不過本季度的保費總額環比增長了27%至13.5億元。在保險經紀板塊本季度有建立私域運營團隊,并正在通過向借款人提供定制的保險產品,希望貸款平臺和保險服務之間創造更多協同效應。品質生活其實也就是電商業務,這個板塊沒有過多信息披露,只提及本季度GMV5.08億元,同比下降10%,表示是因為一直在調整產品系列。提及整體的凈利潤下降,唐寧在投資者電話會中解釋凈利潤同比下降36%,有三點原因:(2)金融服務業務中獲客投資,以及內部AI能力投資導致的營銷費用和研發費用上漲;(3)在承擔風險的貸款規模增加,前期投入大量準備金。這幾個季度,宜人智科都有提及在AI方面重點投入——比如本季度聘請50多名專門從事AI開發、數據科學和建模的專業人士,增強了AI人才庫,以至于本季度研發方面的費用達到1.51億,上個季度為5581萬。其投資者電話會中有提及已經開發了六大AI系統來支持業務運營。一些在日常業務中使用的比較成熟,一些處于早期開發階段。并認為一些海外市場,比如東南亞、南美等,非常適合AI部署。再提及本季度該公司的現金流減少的問題,也有解釋,隨著貸款余額不斷增長,其資金來源方,即銀行、金融機構等,以及聯營擔保公司,會要求提供戰略存款,這在行業內是一種常見做法。本季度宜人智科經營活動產生了約5000萬元的凈現金,但展望未來,現金流有望在下季度恢復正常水平。海外業務方面,在菲律賓,貸款量和收入均錄得兩位數的環比增長。并在菲律賓全面開發和完善了AI驅動的身份驗證模型,三季度準確率接近95%,目前業績企穩。關于未來展望,宜人智科預計2024年第四季度的收入將在13億元至15億元之間。額外提及,近期陸金所控股有發布了高管調整的公告——計葵生因個人原因退休,不再擔任執行董事及聯席首席執行官的職務,黃玉強辭去非執行董事,張旭東先生辭去獨立非執行董事。同時,董事會任命朱培卿擔任執行董事,郭世邦、劉卉擔任非執行董事。

免責聲明:本文、圖片均轉載網絡,版權歸原作者所有,如有侵權請聯系刪除。