經濟在保持恢復態勢。

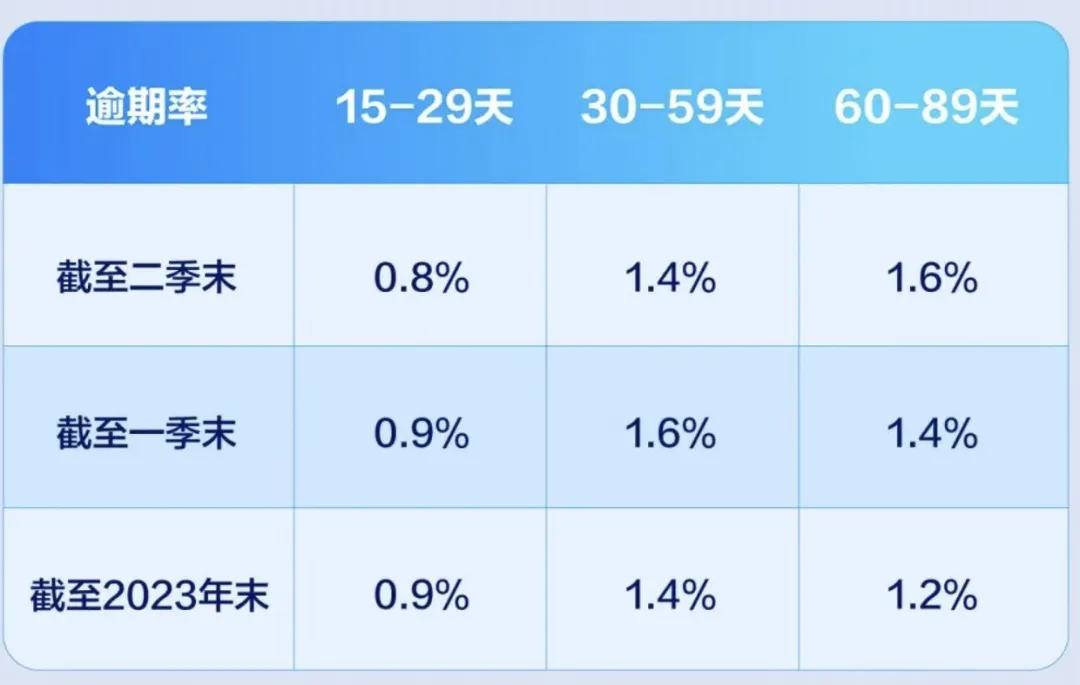

個貸需求不減,但風險攀升嚴重。

在助貸市場,有平臺收緊放款,就有平臺會加大貸款投放。

宜人智科在2024年Q2仍采取加大貸款投放,拓寬獲客渠道的策略。

財報顯示,今年二季度,宜人智科貸款總額129億元,同比增長59%,環比增長8.4%。

截至二季度末,宜人智科貸款余額218億元,同比增長70%,環比增長8.3%。

貸款業務增長背后

持續增長的貸款業務,為其貢獻了更多的收入。

二季度,宜人智科營收實現營收15億元,同比增長13%,凈利潤4.1億元,同比減22.34%。

其中,金融服務相關業務收入為8.510億元,占據總收入的56.87%,這一收入也比2023年同期的5.82億元增長46.2%。

截至2024年6月30日,宜人智科累計借款人數1081萬人,同比增35%,環比增8.3%;

單看2024年二季度,借款人數149.18萬人,比2024年一季度的135.2萬人增加10.3%,2023年同期為101.3972萬人。

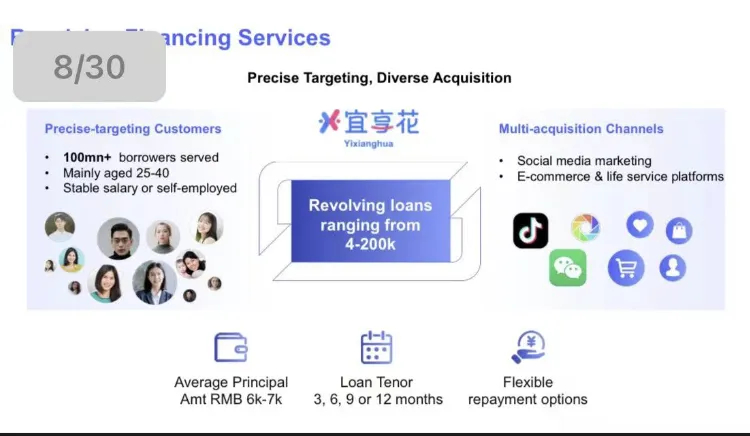

宜享花的月活躍用戶達到451萬,同比增長88%。

貸款增長背后,毫無疑問,宜人智科對此業務進行了全方位的投入。

首先是營銷層面:2024年第二季度,宜人智科銷售和營銷費用為2.851億元,比2023年同期的1.489億元增長91.47%。

財報解釋,這一增長主要是因為金融服務相關業務快速增長,為了獲取高質量的客戶和優化客戶構成加強了營銷。

日常在抖音、微信等互聯網平臺,都經常可見宜人智科的「宜享花」身影。

此外,為了金融服務相關業務更好的發展,在投資者電話會中,其CFO提到:去年,宜人智科收購了一個新的金融擔保公司——重慶金通融資擔保有限公司(當前注冊資本10個億)。今年,管理層仍然在進行金融許可證購買,像AMC資產公司、小額貸款公司和其他金融擔保公司。并提到向合作伙伴提供了一些投資金額,以鎖定收購目標。

相關資料顯示,目前宜人智科除了上面這張融資擔保牌照,還有小額貸款牌照——海南宜信普惠小額貸款有限公司,當前注冊資本15億。

在小貸管理辦法仍然沒有落地之際,最近一年,不少互金企業都在尋求新的小貸牌照。

牌照暫停批設,那就采取入股老牌小貸公司的形式來獲得即可。

但值得注意的是今年上半年金融監督管理總局下發的《關于進一步加強地方金融組織監管的通知》(金發【2024】8號)中有提到“嚴控新批新設機構……加強存量機構股權變更和登記管理,禁止以遷址、轉型、“炒殼借殼”等方式變相新設機構。”

至于為什么互金公司有了一張小貸牌照還要再拿一張,或者多張小貸牌照?

有從業者分析,雖然相關小貸管理辦法沒有落地,但目前仍然屬于有放貸資質的牌照。

自己拿小貸牌照主要為了降低資金成本——小貸牌照可以自己放貸,自由度更高;亦可以通過發行ABS等途徑獲得更便宜的市場資金。

今年,互金市場上,其實已經有公司在這樣操作。

除了國內,宜人智科的海外貸款業務亦發展火熱。

投資者電話會透露:第二季度,宜人智科海外貸款額為人民幣6300萬元,預計在三季度超過1億元。

唐寧表示,菲律賓和其他一些東南亞國家,還有拉丁美洲國家都是人口超過1億的大國,目標客戶群非常年輕,宜人智科很喜歡。

這些國家對便捷的信貸有非常強烈的需求,但市場缺乏這樣的機會,宜人智科已經在中國大陸有開發能力。所以,其認為這是一個非常大的機遇。

從數據來看,宜人智科的菲律賓市場發展蒸蒸日上。二季度每月撮合的貸款額超過了2000萬元人民幣;

客戶獲取成本比上一季度下降了18%;2024年6月,在菲律賓的業務實現了正的凈利潤率。以及,在菲律賓使用的大型語言模型,可以做到很好的視覺識別算法。

此外,菲律賓市場,這個季度的客戶獲取成本大約是5美元-10美元。(但沒具體透露是注冊客戶,還是授信客戶)

保險經紀和品質生活業務

除了貸款業務,宜人智科還有兩塊業務——保險經紀,以及品質生活業務。

保險經紀業務方面:

投資者電話會透露——保險經紀方面已更專注于財產保險業務;

二季度,書面保費為10.61億,同比減少20%,環比增長16%。同比減少主要壽險業務的影響。

在壽險方面,將更加關注高凈值客戶,滿足他們的退休和儲蓄綜合保障需求;以及通過運用AIGC工具,提升線上客戶獲取能力。

品質生活業務:GMV5.546億元,同比增長40%,但環比下降 11%,CRO解釋:隨著該領域服務和產品的普及率上升到很高的水平,該領域的增長速度將繼續放緩。

最后,唐寧宣布了一個新的高層人事變動消息,其首席財務官(CFO)梅娜由于個人原因辭職,新的CFO是Yuning Feng,此人在風險投資、投資銀行和財務控制方面擁有超過十年的經驗。曾在華興資本、高盛、瑞銀任職。

免責聲明:本文、圖片均轉載網絡,版權歸原作者所有,如有侵權請聯系刪除。

致力于分享最及時的金融行業資訊

企業信息共享互動平臺

Copyright ?2019-2023 華道數據股份有限公司. 蘇ICP備2021032548號-1 ALL RIGHTS RESERVED