近日,銀行業信貸資產登記流轉中心(以下簡稱“銀登中心”)正式發布《不良貸款轉讓試點業務年度報告(2023年)》(以下簡稱《報告》),這是銀登中心連續第三年發布該報告。

自2021年起至今,不良資產批量轉讓已實施三周年。2022年底,原銀保監會發布《中國銀保監會辦公廳關于開展第二批不良貸款轉讓試點工作的通知》(銀保監辦便函〔2022〕1191號)進一步擴大試點范圍,將開發銀行、進出口銀行、農業發展銀行以及信托公司、消費金融公司、汽車金融公司、金融租賃公司納入試點機構范圍。

三年來,試點業務機構、賬戶持續擴容,業務規模實現大幅攀升。根據《報告》,2023年全年,不良批量轉讓成交553單,成交規模達到1193.69億元,同比增長222.68%。

其中,個人不良貸款批量轉讓業務成交390單,規模達965.38億元,同比增長449.43%。消金公司不良轉讓業務“從無到有”,2023年成交規模增至183.7億元。

試點三年:規模大增

中央金融工作會議強調,做好金融工作要以全面加強監管、防范化解風險為重點。監管部門穩妥有序化解重點領域風險,銀行業金融機構持續保持處置力度,2023年全年累計處置不良資產3萬億元。

《報告》顯示,第二批試點政策發力,為試點長期健康發展注入一劑強心針,開發性金融機構及政策性銀行、信托公司、消費金融公司、汽車金融公司、金融租賃公司不良資產處置渠道得到進一步擴充,長期積聚在11個省(市)城市商業銀行和農村中小銀行機構被低效占用的信貸資金得以有效盤活。

截至2023年底,共有266家機構在銀登中心開立883個業務賬戶,其中第二批試點機構共開立226個試點業務賬戶。試點業務全年掛牌710單,未償本息合計1529.84億元,同比上升234.97%;成交553單,未償本息合計1193.69億元,同比增長222.68%,平均本金回收率23.71%,平均折扣率15.21%。

中小金融機構積極響應試點政策,優化結構、輕裝上陣,全年共有7個試點省市的8家城市商業銀行和28家農村中小銀行機構成功落地不良貸款轉讓業務,累計成交109單,未償本息合計82.10億元。

個人不良貸款批量轉讓業務發展迅猛,試點機構抓住政策機遇,主動開拓藍海市場,積極探索推動化解個貸業務發展堵點,全年累計成交390單,未償本息合計965.38億元,占全年試點業務總規模的80.87%,新增42家出讓方、9家受讓方參與業務。

在對公不良貸款轉讓業務方面,《報告》顯示,2023年,單戶對公業務成交量穩步增長,累計掛牌248單,成交163單,對應不良貸款163戶430筆,未償本金合計176.59億元,未償本息合計228.31億元,同比增長17.55%,占成交總規模的19.13%;轉讓價格合計142.85億元,平均本金回收率80.89%,平均折扣率62.25%。

個貸不良轉讓:萬億級藍海

《報告》顯示,2023年,個人不良貸款批量轉讓業務成交量大幅增長,累計掛牌462單,成交390單,對應不良貸款279.89萬戶342.14萬筆,未償本金合計621.91億元,未償本息合計965.38億元,同比增長449.43%,轉讓價格合計46.44億元,平均本金回收率7.47%,平均折扣率4.58%。

具體來看,全國性股份制銀行和消費金融公司市場投放規模較大,未償本息合計占比94.92%,其中9家全國性股份制銀行轉出311單、未償本息合計732.65億元,未償本息占比75.89%;10家消費金融公司轉出14單、未償本息合計183.71億元,未償本息占比19.03%。

同時,地方資產管理公司在個貸收購領域更加活躍。25家地方資產管理公司累計收購387單,未償本息合計954.27億元,同比上升443.34%,占比98.85%。

《報告》還顯示,信用卡透支類資產占比顯著提升,資產類型分布日益均衡,2023年信用卡透支類資產在批量個人業務未償本息總額中占比由2022年的2.05%大幅提升至39.15%。

市場也更加青睞信用卡透支項目,每單業務平均合格意向受讓方報名數量為5.24家,而從未償本息金額看,不同規模的資產包市場關注度并無顯著差距。

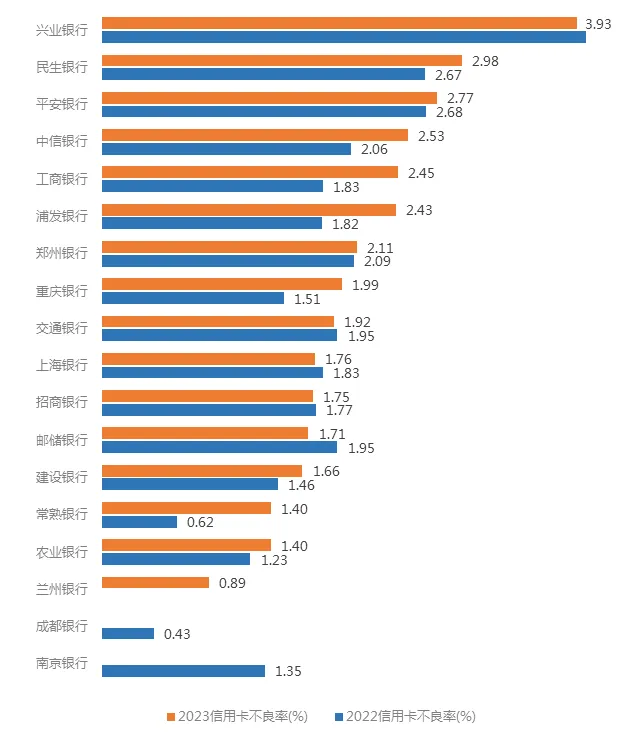

零壹智庫綜合已發布2023年報的主要商業銀行數據,大多數銀行的信用卡不良規模和不良率都呈現上升態勢。

興業銀行信用卡不良率達到3.93%,仍排在首位,不過相較2022年末有所下降。興業銀行年報顯示,2023年末,銀行信用卡逾期減少61.32億元,主要原因是通過強化逾期資產的清收、管控,加大不良處置力度和臨期催收管理,推動逾期率指標收斂到合理水平。

圖1:18家上市銀行2023年、2022年信用卡不良率情況

數據來源:企業預警通,零壹智庫制圖

根據零壹智庫《不良資產太賺錢了,這家公司毛利超98%》一文,截至2023年末,我國不良資產存量規模預計可達7萬億元。其中,個貸不良市場達到萬億級規模市場。

具體來看,2023年末商業銀行不良貸款余額合計約3.2萬億元,按25%(《中國金融穩定報告(2019)》:2018年末個人不良貸款余額占當年商業銀行不良貸款余額的25%)的結構占比,預計2023年末商業銀行個貸不良貸款余額為8000億元,再加上持牌消費金融公司、汽車金融公司、信托、保險、小貸公司等其他非銀機構的個貸不良資產也保持增長,因此預計規模在萬億級別。

業界認為,不良貸款轉讓試點成交規模持續擴大的趨勢明確,未來將有更多中小金融機構加入試點。在個貸不良轉讓市場,應該引導更多AMC入場,提升市場活力。

25家消金開戶:從無到有、貢獻大

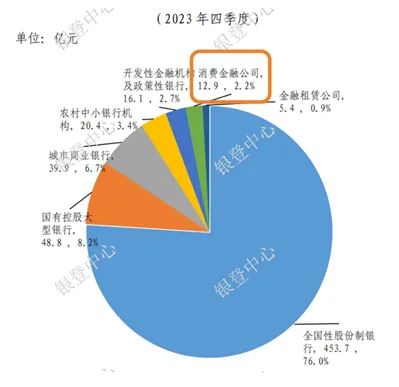

2023年,不良貸款轉讓試點擴圍,將消費金融公司納入試點范圍。2023年1月,捷信成為第一個開立不良貸款轉讓業務賬戶的消金公司,之后消金公司陸續開戶,截至2024年4月30日,在31家持牌消金中,已有25家消金公司開設了不良貸款轉讓業務賬戶。

來源:銀登中心官網

根據銀登中心發布的數據計算,2023年消費金融公司不良轉讓業務成交規模為183.7億元,占比15.29%,相較2022年是“從無到有”,且這一金額相當于2022年消金公司的不良貸款總額。中銀協報告顯示,2022年消費金融公司不良貸款總額為185.24億元,同比增長23.58%。

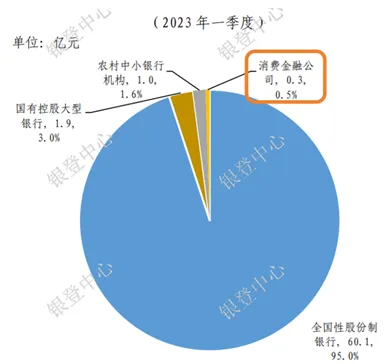

注:2023年二季度“不良貸款轉讓出讓方類型結構”中無消金公司

根據界面新聞統計,2023年,消金行業共發起了14期不良資產轉讓項目,涉及債權金額近213億元,資產筆數超170萬筆。

其中,捷信消金轉讓的不良資產債權金額最多,達到198.14億元。其2023年第2期個人消費信用不良貸款轉讓項目金額接近170億元,是第二批不良貸款轉讓試點啟動以來消金公司發起的最大一筆不良資產轉讓,最終被浙商資產以起拍價7.38億元拿下。

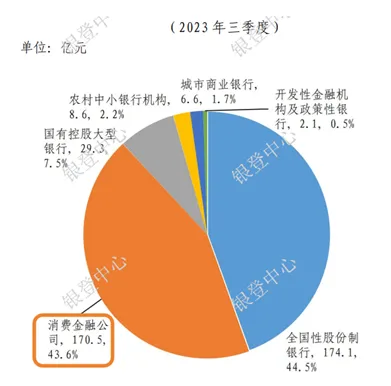

2023年三季度,個人不良貸款批量轉讓業務成交規模從二季度的89.5億元暴增到348.8億元,跟捷信消金的這一大額資產包是分不開的。

《報告》指出,不良貸款轉讓試點業務市場有望呈現規模穩中有升、主體活力迸發等趨勢。隨著經驗逐步積累和市場逐步完善,期待市場機構進一步充分利用試點政策支持,加大不良資產處置力度,市場處置規模有望穩中有升。

金融資產管理公司逐步入局個人不良貸款處置市場,地方資產管理公司擴容增位至60家,獲得試點批復和接入征信系統機構進一步增加,預計將進一步提升市場活力。

致力于分享最及時的金融行業資訊

企業信息共享互動平臺

Copyright ?2019-2023 華道數據股份有限公司. 蘇ICP備2021032548號-1 ALL RIGHTS RESERVED